Uno Erp gestisce la contabilità aziendale secondo lo schema della partita doppia.

I moduli del software permettono infatti di registrare le scritture contabili partendo da causale preconfezionate, di imputare scadenze finanziarie direttamente dalla scrittura, di stampare il giornale e tenere sotto controllo conti economici e finanziari oltre che la situazione di debiti e crediti.

La registrazione delle scritture contabili è resa oltemodo semplice e veloce con possibilità di contabilizzare in automatico le fatture emesse e quelle ricevute.

Sono presenti anche funzioni che automatizzano la gestione delle scritture IntraCee e del Reverse charge in genere.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

L'inserimento avviene attraverso il pulsante "Nuovo" : a partire da questo è possibile selezionare la causale contabile di pertinenza.

Tutte le causali contabili sono collegate a modelli configurati e inseriti dall'utente stesso nel sistema attraverso la funzione Configurazione > Contabilità > Causali Contabili.

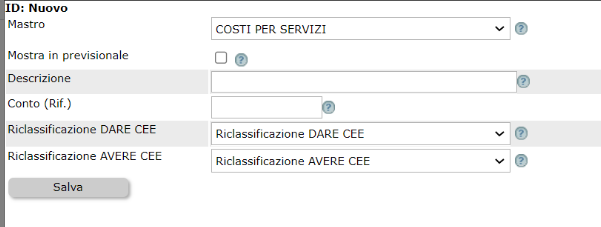

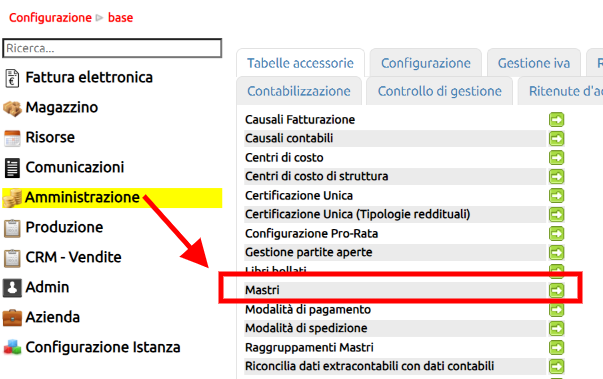

Anche i mastri che andranno a costituire la scrittura, come le causali contabili, possono essere inseriti in archivio attraverso la medesima funzione: Configurazione > Contabilità > Mastri.

Una volta scelta la causale contabile si aprirà il modello con i relativi campi per l'imputazione dei dati alla scrittura contabile. Questo procedimento in Uno Erp è facilitato in quanto esso propone di default i conti a cui imputare gli importi in dare ed in avere. Il software inoltre effettua un controllo al volo impedendo di inserire registrazioni con sbilancio per evitare errori contabili.

All'interno di ciascuna scrittura è possibile inserire nuove righe al movimento e/o cancellarle usando, rispettivamente, i pulsanti[+] e [X].

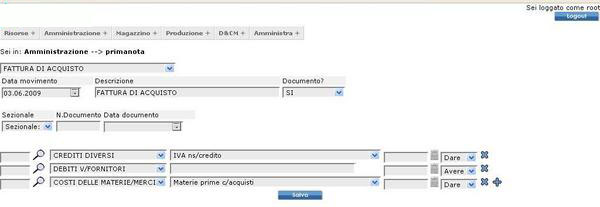

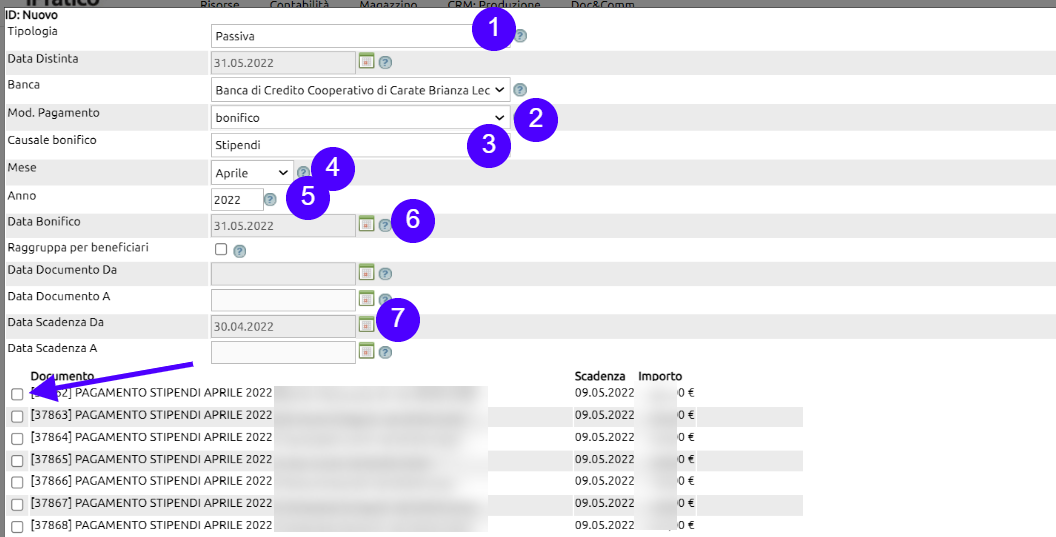

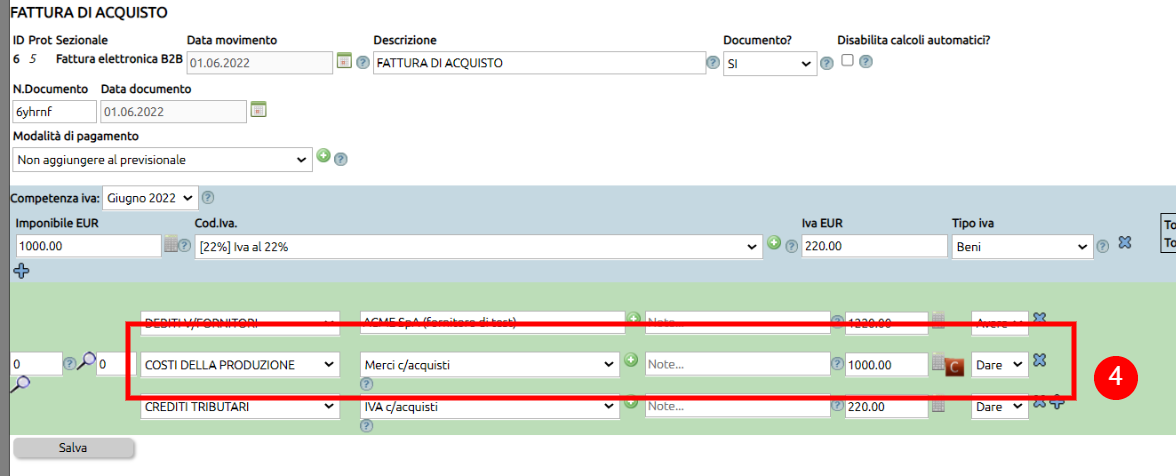

Inoltre, le tendine che riportano i mastri filtreranno quella dei conti facilitando la ricerca del conto giusto. Eccezione a questo metodo generale i due mastri speciali "Crediti Vs/Clienti" e "Debiti Vs/Fornitori" che non proporranno una tendina, ma una casella di testo in cui scrivere il cliente: il sistema effettuerà via via una ricerca in modalità livesearch (vedi capitolo dedicato alle funzioni ed utilità). Di seguito un esempio relativo ad una scrittura di acquisto merci. Vediamo di analizzare in dettaglio i campi che compongono questa scrittura:

1. tendina per la selezione della causale contabile (si presenta all'utente già dal passaggio precedente);

2. Data Movimento: coincide con la data in cui il documento verrà registrato in database;

3. Descrizione del movimento di prima nota;

4. fa riferimento al fatto che la scrittura sia giustificata a monte da un documento: in genere il modello porta di default la risposta, tuttavia possono presentarsi delle eccezioni rispetto al modello preimpostato, in tal caso si potrà selezionare l'opzione congeniale al caso. Selezionando No verranno eliminati i campi connessi ad un eventuale documento di riferimento;

5. fornisce la possibilità di selezionare a quale registro di fatturazione e prima nota attribuire il movimento, qualora l'azienda ne disponesse più di uno;

6. qui va inserito il numero del documento oggetto della scrittura;

7. è il campo all'interno del quale va inserita, invece, la data di emissione del documento riferito alla scrittura;

8. sono i campi destinati al task: qualora il documento attesti il sostenimento di un costo attribuibile ad una specifica commessa, e quindi ad un determinato task, è possibile collegarlo direttamente attraverso questo semplice campo; grazie alla lente di ricerca, si potrà effettuare la ricerca. Va ricordato, ancora una volta, che tale funzione sarà presente solo se è installato il modulo Commesse/Task.

La memorizzazione del movimento nel database fa seguito al salvataggio. Anche questo record come gli altri può essere modificato o cancellato a seguito del suo inserimento, ricorrendo alle relative icone poste a fine di ogni riga in corrispondenza del movimento di prima nota.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

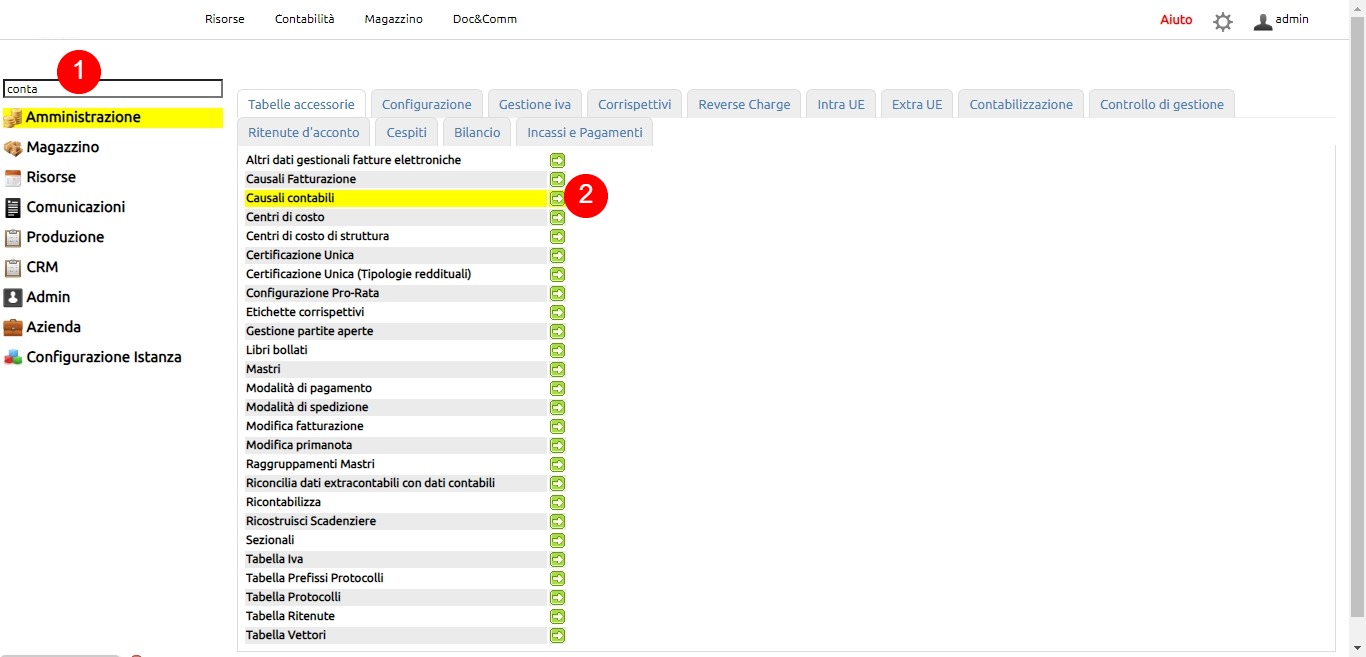

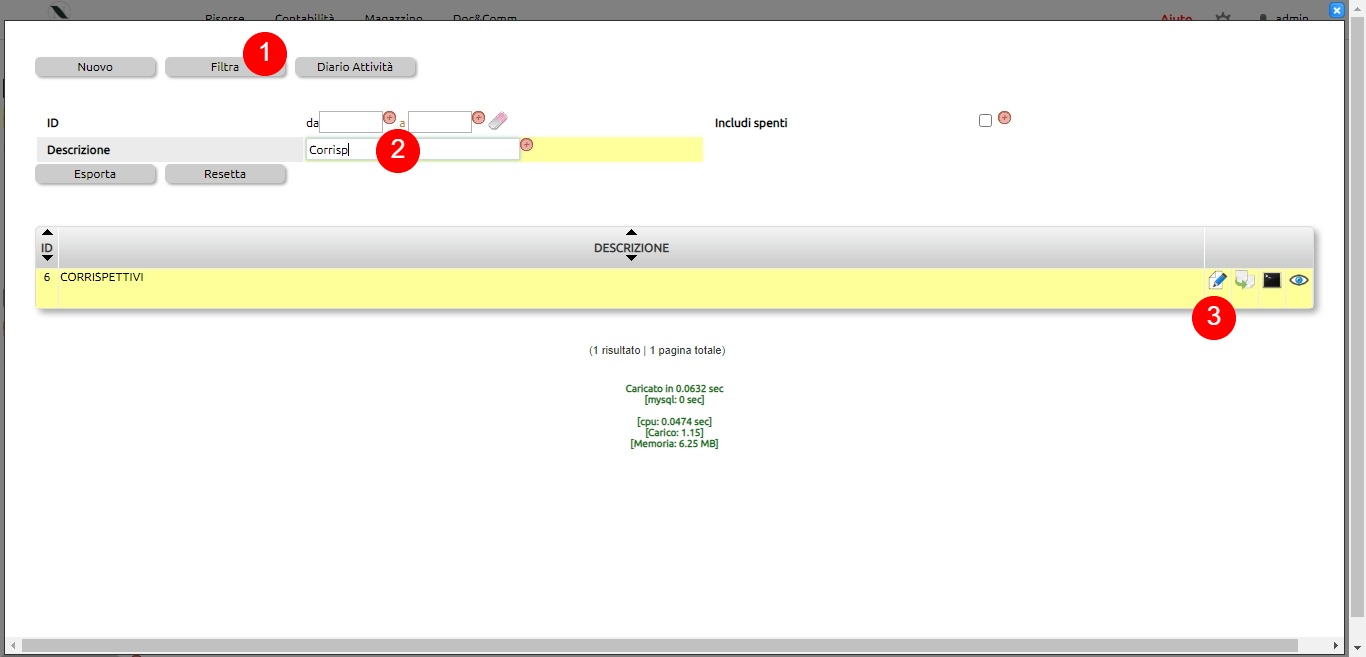

Per configurare le causali contabili che poi verranno utilizzate al momento di inserire un nuovo movimento di prima nota,

andate su Configurazione > Amministrazione> Causali contabili

Questo modulo è destinato alla creazione e configurazione delle causali contabili che andranno a popolare le opzioni disponibili nella tendina di selezione della causale contabile al momento della registrazione in prima nota di un movimento: Contabilità > Prima nota

Troverete una serie di causali contabili di default; fra esse le causali per registrare sia fatture di acquisto che di vendita, incassi pagamenti e causali da destinare alla registrazione di acquisti o vendite Intracee o in reverse charge.

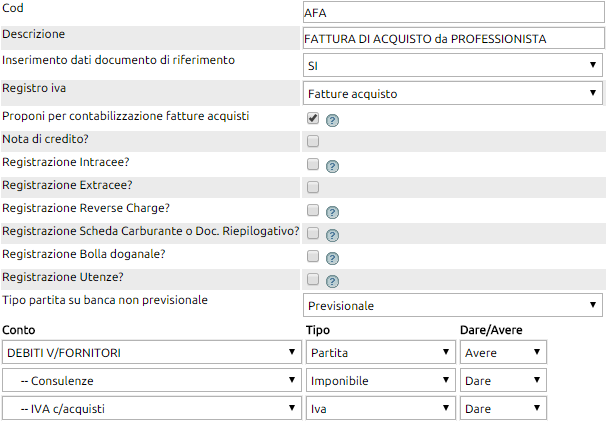

La creazione della causale contabile è un'operazione delicata e per questo complessa, in quanto da qui è possibile creare l'intero modello contabile, di scrittura in prima nota, che caratterizza la specifica causale.

Pigiando su '' Nuovo'' si aprirà un format come quello riportato si sotto:

Vediamo di analizzare i campi di questa finestra:

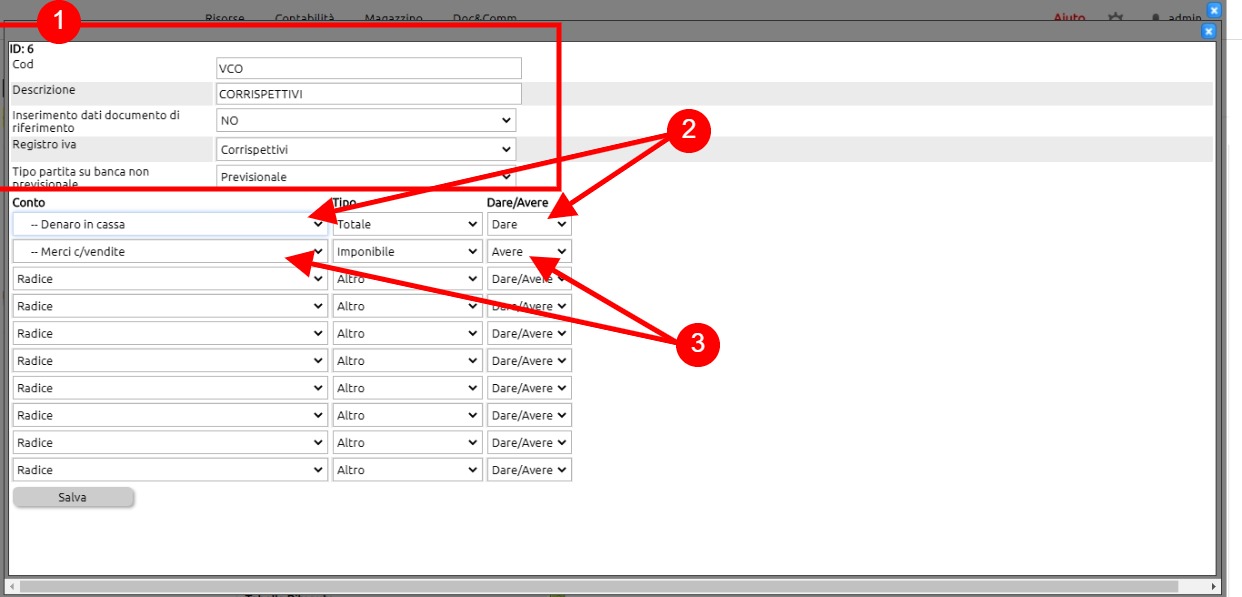

• codice: inserimento del codice della causale (campo opzionale);

• descrizione: denominazione della stessa (è la descrizione che troverete nella tendina della prima nota);

• inserimento del documento di riferimento: inserire SI se si vuole che il sistema durante la registrazione, obblighi ad indicare il numero e la data del documento. Si tratta evidentemente di un dato fondamentale nel momento in cui stiamo creando una causale che ha impatto sui registri iva;

• registro IVA: indica al sistema su quale registro iva confluirà la registrazione. In caso di causale che non ha impatto iva (ad esempio una scrittura finanziaria), lasciare la tendina con il valore di default registro iva;

• proponi per contabilizzazione fattura vendita / fattura acquisti: la selezione di questi due flag fa si che la causale in considerazione compaia nel fumetto che si apre allorquando si debba contabilizzare un documento di magazzino o una fattura;

Nota di credito?: va flaggato solo se la causale è relativa ad una nota di credito;

Le successive richieste: Intracee, Extracee, Reverse charge, scheda carburante, bolla doganale e Utenze, vanno valorizzate solo nel caso in cui si stia creando una causale specifica per una delle fattispecie indicate. Questo serve a pilotare il comportamento delle causali (ad esempio scritture automatiche nell'intra o nel reverse) o la presenza dei dati nello spesometro.

• tipo partita su banca non previsionale: lasciare valorizzato con Previsionale

Conto, Tipo, Dare / Avere: la configurazione di tali dati indica al sistema quali conti utilizzare nella scrittura.

Andranno quindi indicati i conti selezionandoli dalla tendina Conto, il Tipo, scegliendo Partita ove si tratti di un importo di debito verso Fornitore o credito verso cliente; Imponibile, ove si tratta di costo o di ricavo; Altro ove si tratti di un importo non imponibile; Iva per accogliere l'importo dell'iva (a credito o a debito); Totale (è un valore lasciato per retrocompatibilità con versioni vecchie del sistema), va evitato di utilizzarlo.

Ovviamente per ogni conto andrà indicato se dovrà essere posizionato in dare o in avere.

Cliccando sul tasto Salva la causale sarà definitivamente memorizzata.

E' il caso di ricordare che ogni nuova causale, va appositamente resa disponibile agli utenti interessati attraverso la funzione Risorse > Utenti + tasto Permessi; va ricercato il permesso della Contabilità + Prima nota e cliccato sul pulsante dei "Permessi Specifici" dove sono presenti le causali per le quali l'utente è abilitato.

Qualora il quadratino del permesso risultasse già cliccato, vi consigliamo ugualmente di decliccarlo e cliccare nuovamente per rendere definitiva l'attribuzione del permesso.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

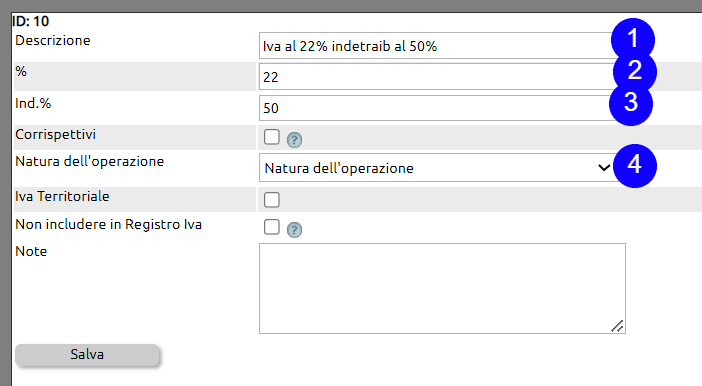

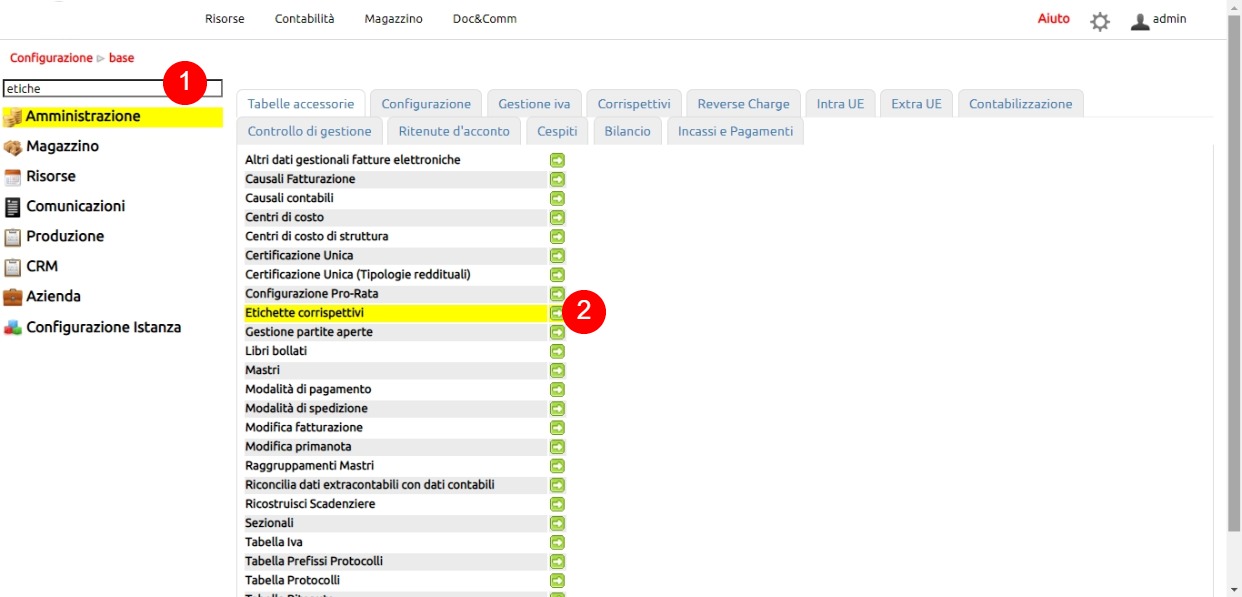

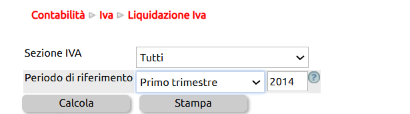

Per creare una nuova aliquota recarsi in Configurazione > Amministrazione > Tabella Iva

Click sul tasto [nuovo]

Ci viene proposto il modulo

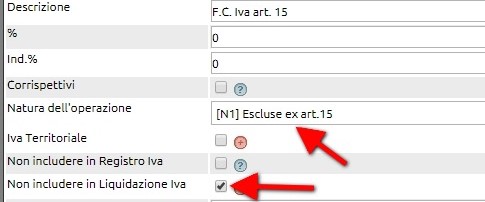

(1) inserire una descrizione. QUesta sarà resa disponibile durante la compilazione di scritture contabili ed emissione documenti;

(2) indicare l'aliquota iva

(3) indicare l'eventuale indetraibilità

(4) campo da compilare oslo in caso di iva ad aliquota zero in quanto con la Natura si indica la motivazione per ci applica o si subisce l'iva a zero.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

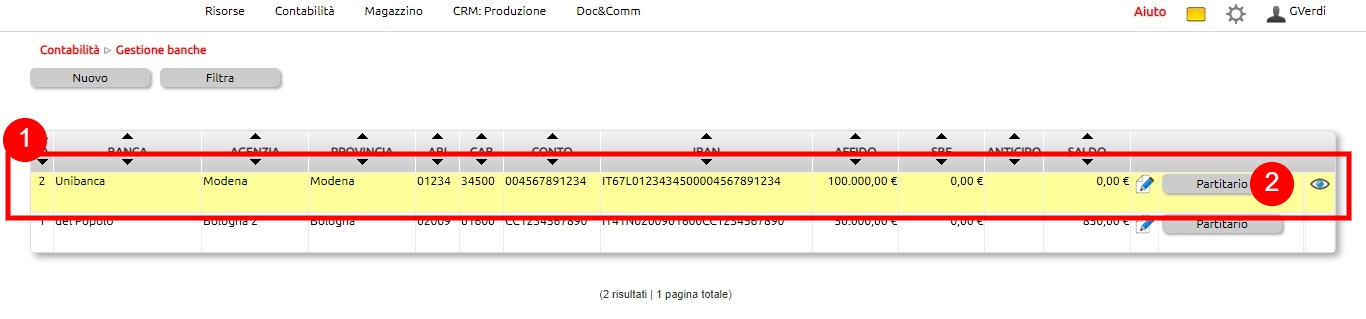

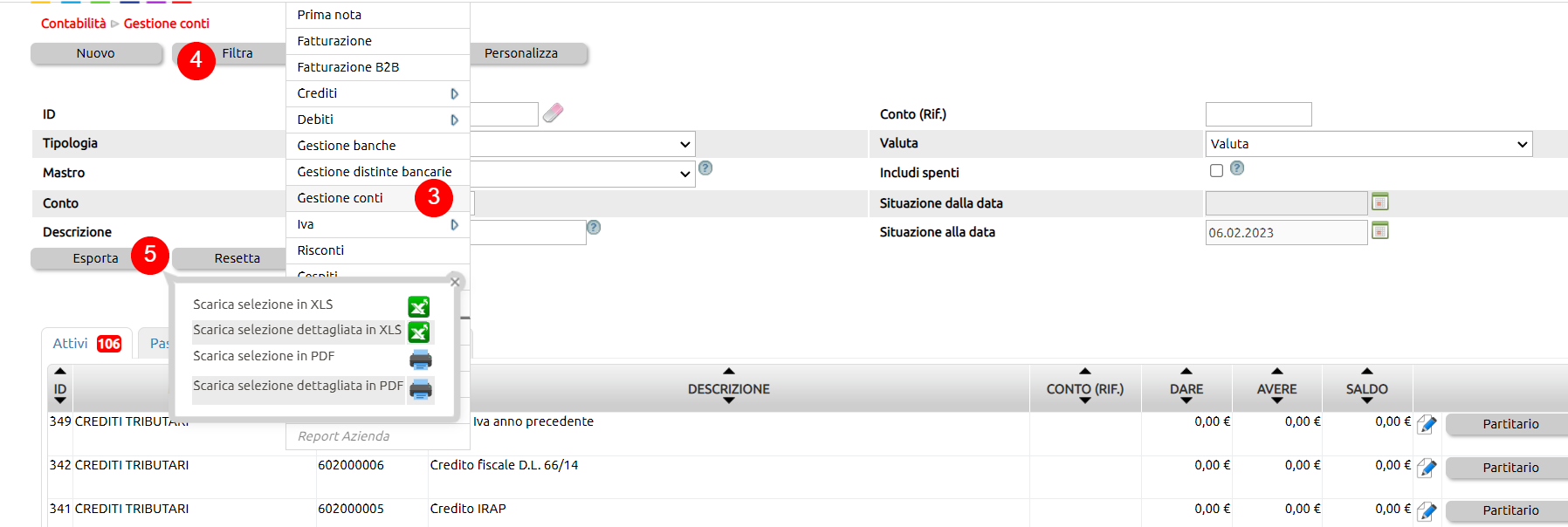

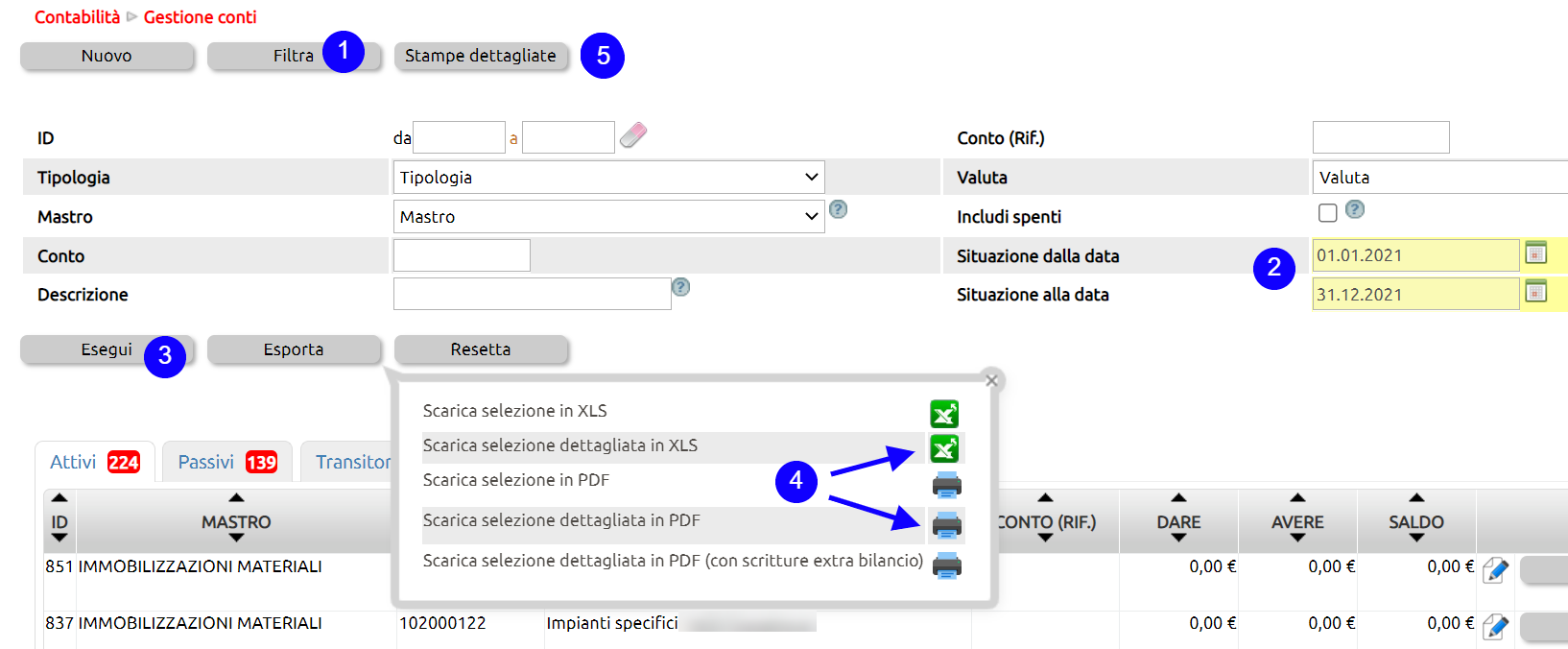

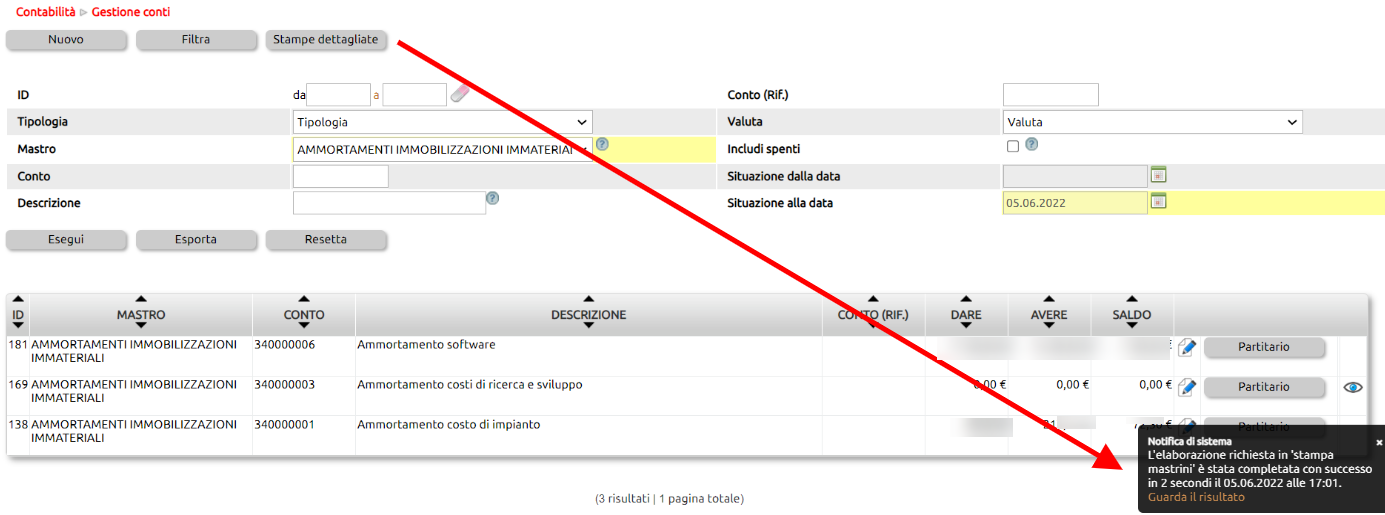

Per creare un nuovo conto contabile, recarsi in Contabilità > Gestione conti.

Con il tasto [Nuovo] compilare il modulo seguendo le istruzioni indicate dalle icone (?)

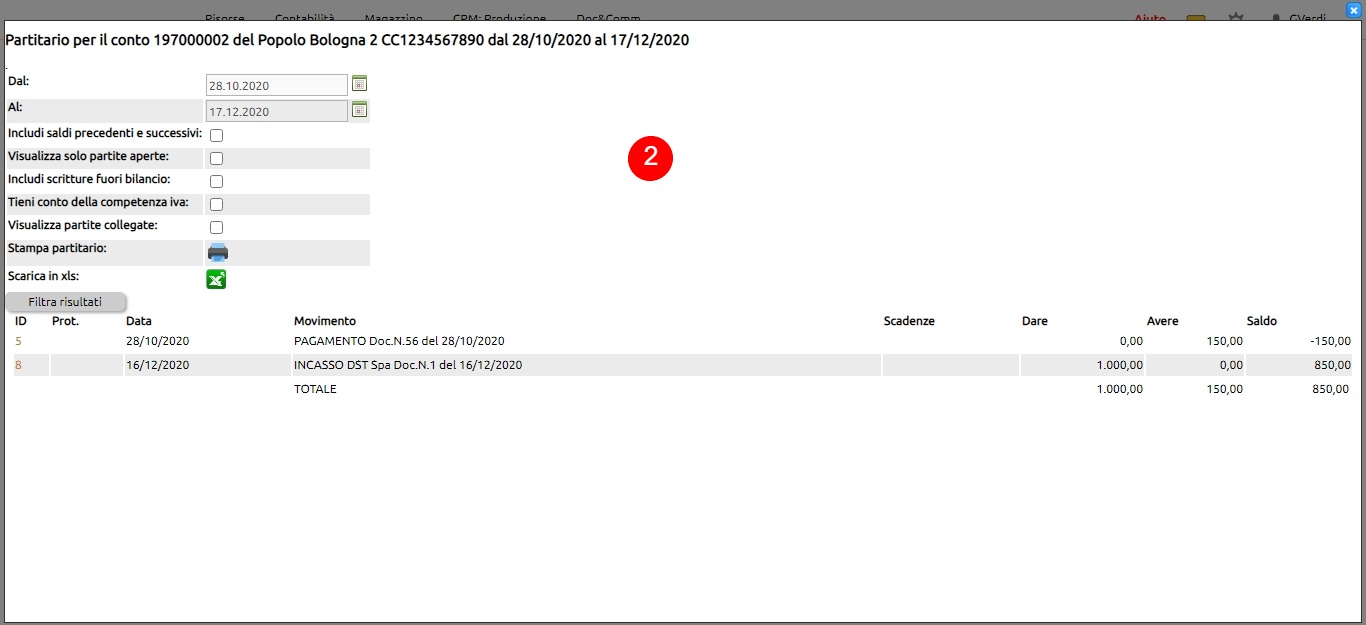

Una volta salvato il conto esso sarà reso disponibile nella lista dei conti dove verranno esposti i saldi e il pulsante per accedere al Partitario.

Nella lista dei conti è sempre presente l'icona che consente di spegnere i conti non movimentati; se invece il conto ha dei movimenti e un saldo diverso dallo zero, non sarà possibile spegnere il conto.

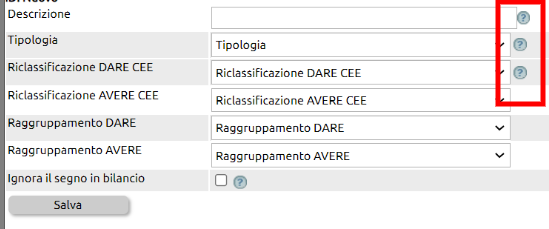

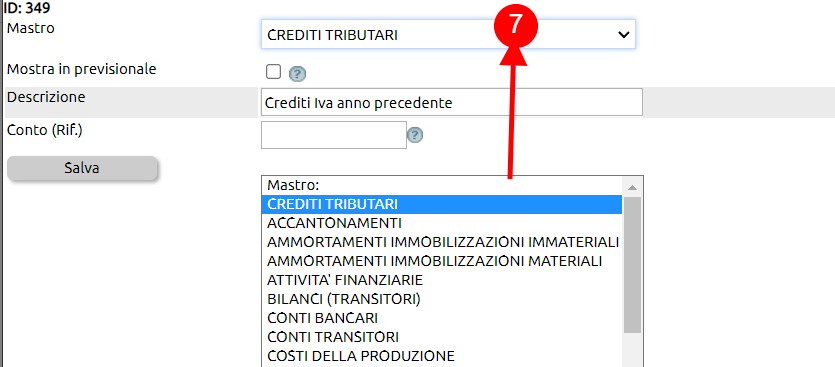

Potrebbe verificarsi il caso di dover modificare il mastro cui è legato un conto.

Detta operazione è fattibile cliccando sull'icona di Modifica e selezionando il nuovo mastro. E' il caso di sottolineare che variando il mastro, l'azione si riverbererà anche nei movimenti precedenti, quindi si consiglia di porre massima attenzione e di non utilizzarla se ad esempio si è già depositato un bilancio che contiene detti mastri.

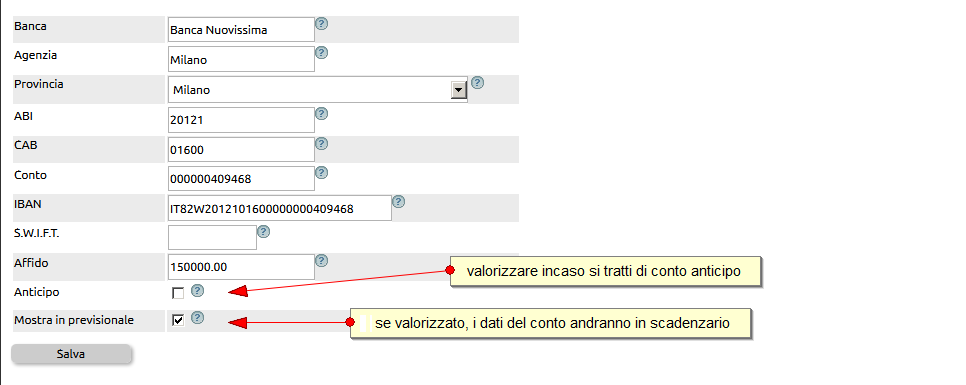

Se dovete creare i "conti bancari" utilizzate SEMPRE e SOLTANTO l'apposita funzione "Gestione banche" (leggi qui come fare)

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Detta funzione consente all'operatore di agire sull'icona della clonazione, posta alla estrema destra della riga contabile.

Per quei movimenti che prevedono l'indicazione di un numero di documento, il relativo campo sarà lasciato vuoto, così come la data.

La funzione di clonazione duplica il singolo record, pertanto, ove si volesso procedere a duplicare una scrittura complessa, come ad esempio una scrittuda di Fattura acquiso in Reverse Charge, il sistema NON duplicherà le scritture di Annotazione (o autofattura), né la scritura di giroconto Iva, nè emetterà il relativo documento di Annotazione (autofattura).

La funzione va pertanto gestita con particolare attenzione.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

E' bene sapere che, quando si clona una scrittura di prima nota, il sistema non è in grado di verificare l'eventuale sbilancio presente nella scrittura se non dopo che essa è stata salvata.

Al salvataggio, la riga di una eventuale scrittura sbilanciata viene evidenziata in rosso per avvertirvi dello sbilancio. Sarà sufficiente rientrare in modifica per riattivare il controllo sullo sbilancio e quindi correggerlo.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Le utenze che hanno i permessi di amministrazione nella vostra installazione hanno la possibilità di modificare la causale contabile delle scritture registrate in prima nota.

Per fare ciò, è necessario andare su Configurazione>Amministrazione >Tabelle accessorie >Modifica prima nota.

Cliccando sul tasto di modifica della scrittura, si possono variare i dati salienti di ciascuna scrittura.

Ad esempio se si volesse variare la causale contabile di una Fattura relativa ad utenze -luce, telefono-, con la causale Fattura di Acquisto, si dovrà procederà a modficare la causale contabile da Fattura di acquisto a Fattura di acquisto utenze.

Si può altresì variare il sezionale, ed evidentemente intervenire anche sul protocollo iva.

Con la X rossa si può cancellare la scrittura. ATTENZIONE, la cancellazione è irreversibile e la scrittura non potrà più essere recuperata.

Nei casi di spostamento di sezionale o di cancellazione della scrittura vi consigliamo di riverificare la sequenzialità dei protocolli stessi sui registri iva. Nel caso ve ne fosse bisogno, potrete procedere alla riprotocollazione, seguendo queste istruzioni.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

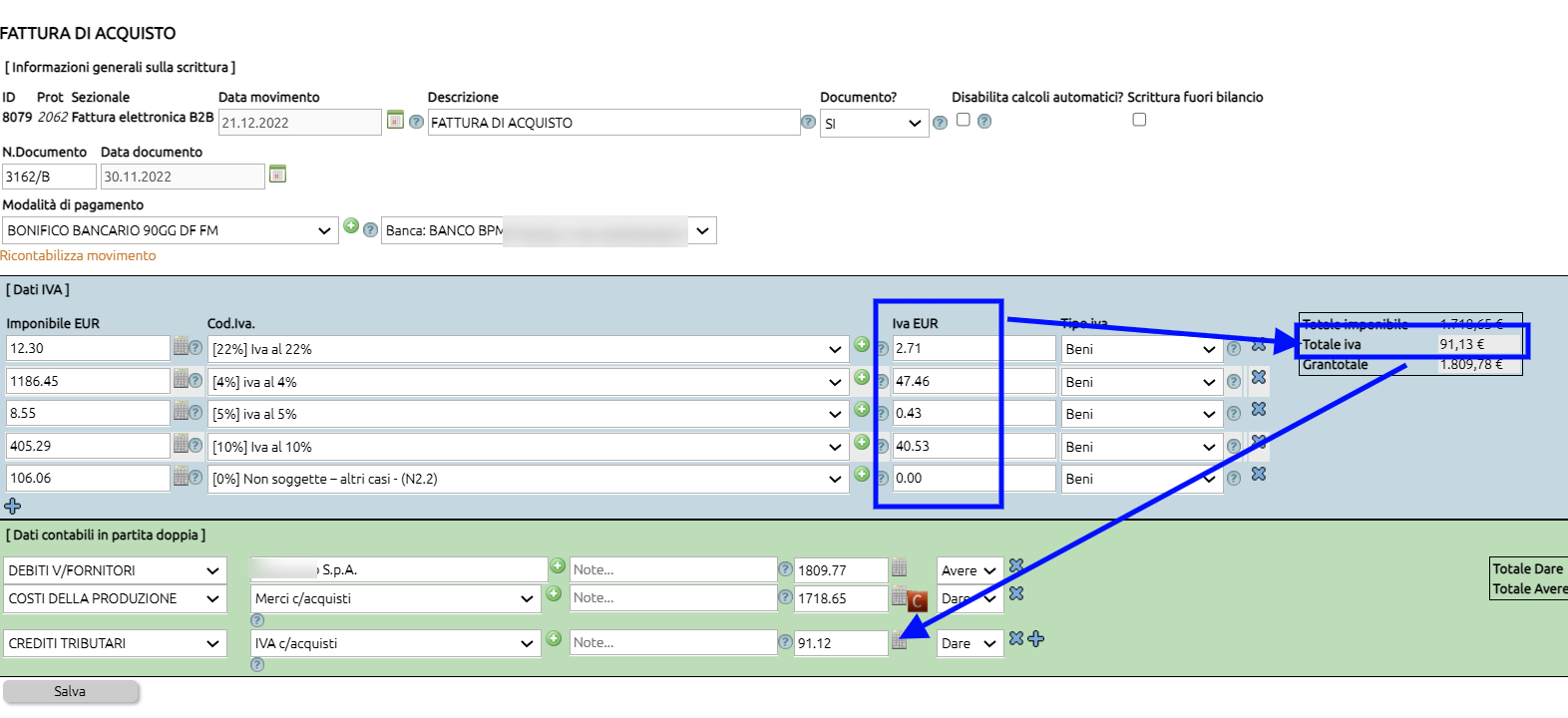

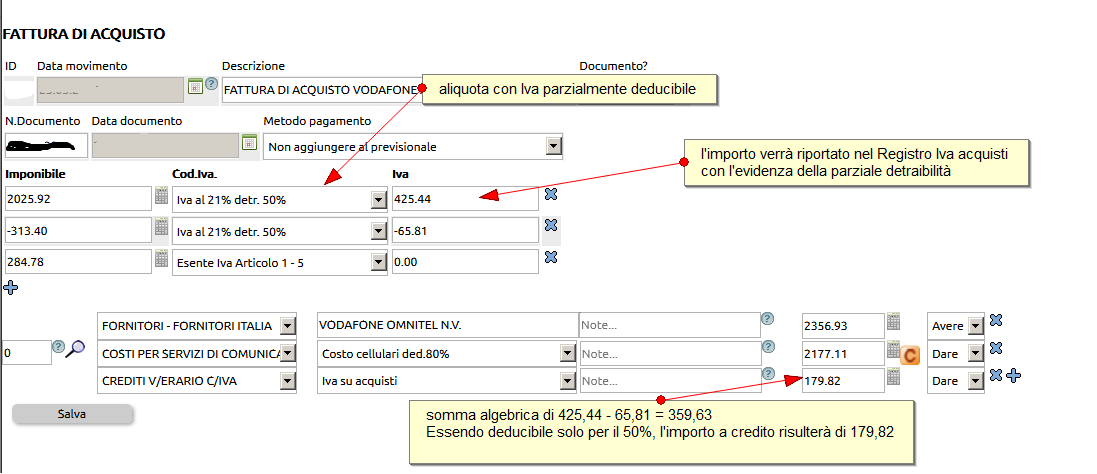

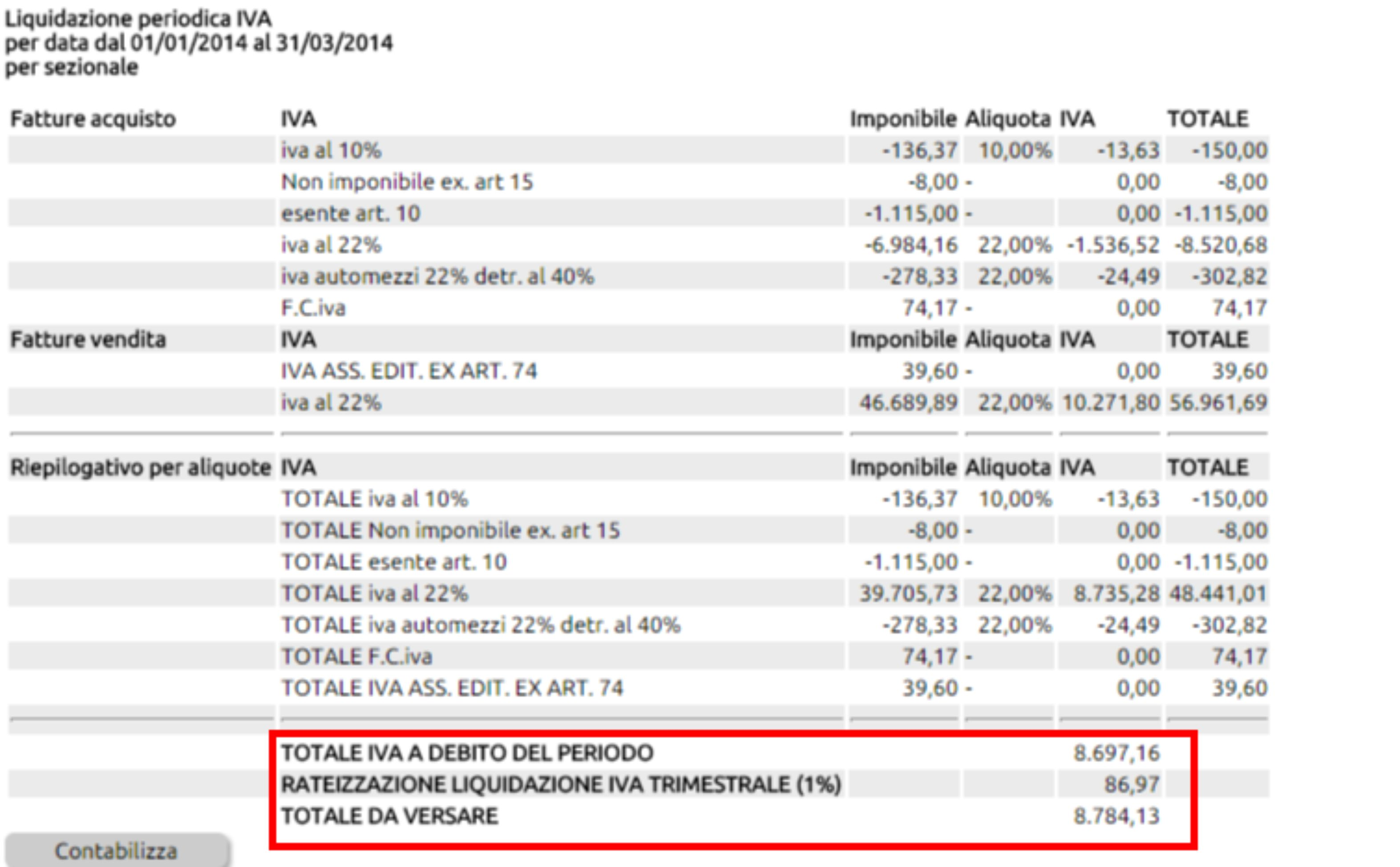

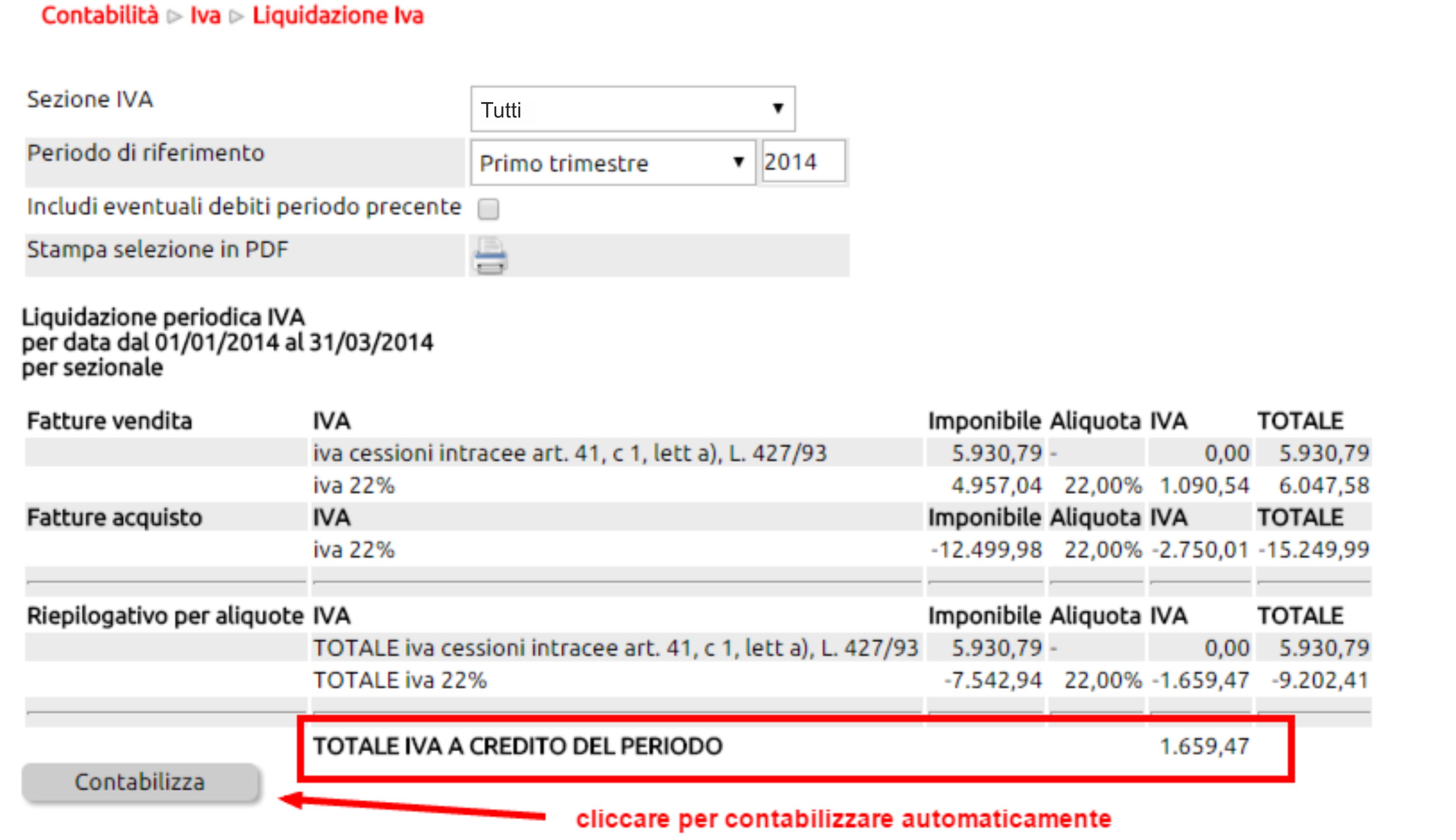

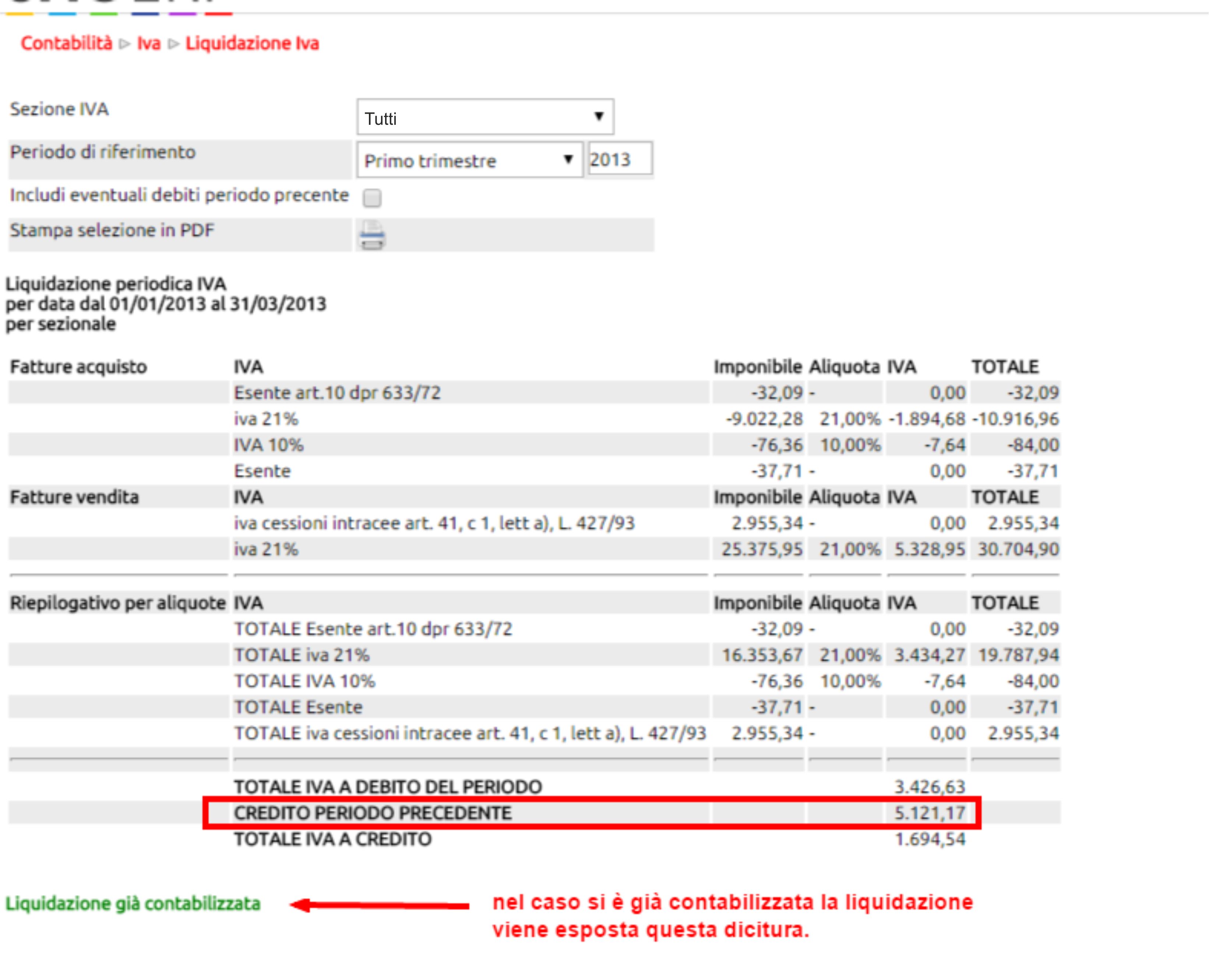

Uno Erp esegue in automatico un controllo della coerenza fra gli importi delle righe Iva rispetto agli importi delle righe contabili.

Se ad esempio una scrittura recasse una situazione simile a quella esposta in immagine dove la sommatoria dei vari imponibili o dei valori delle varie aliquote iva (9,13) sia difforme rispetto all'importo dell'iva riportato nelle righe contabili (9,12)

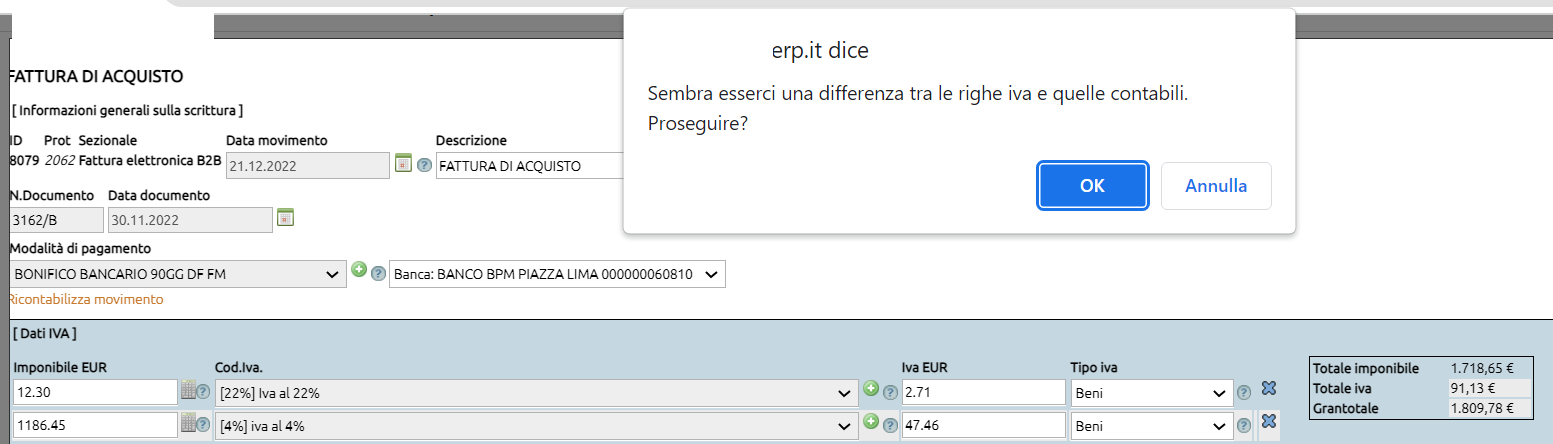

al salvataggio otterrai un messaggio che ti avvisa di questa differenza. L'avviso non è bloccante, quindi cliccando su OK la registrazione sarà completata, mentre cliccando su Annulla si potrà riesaminare la scrittura ed eventualmente correggere l'importo errato.

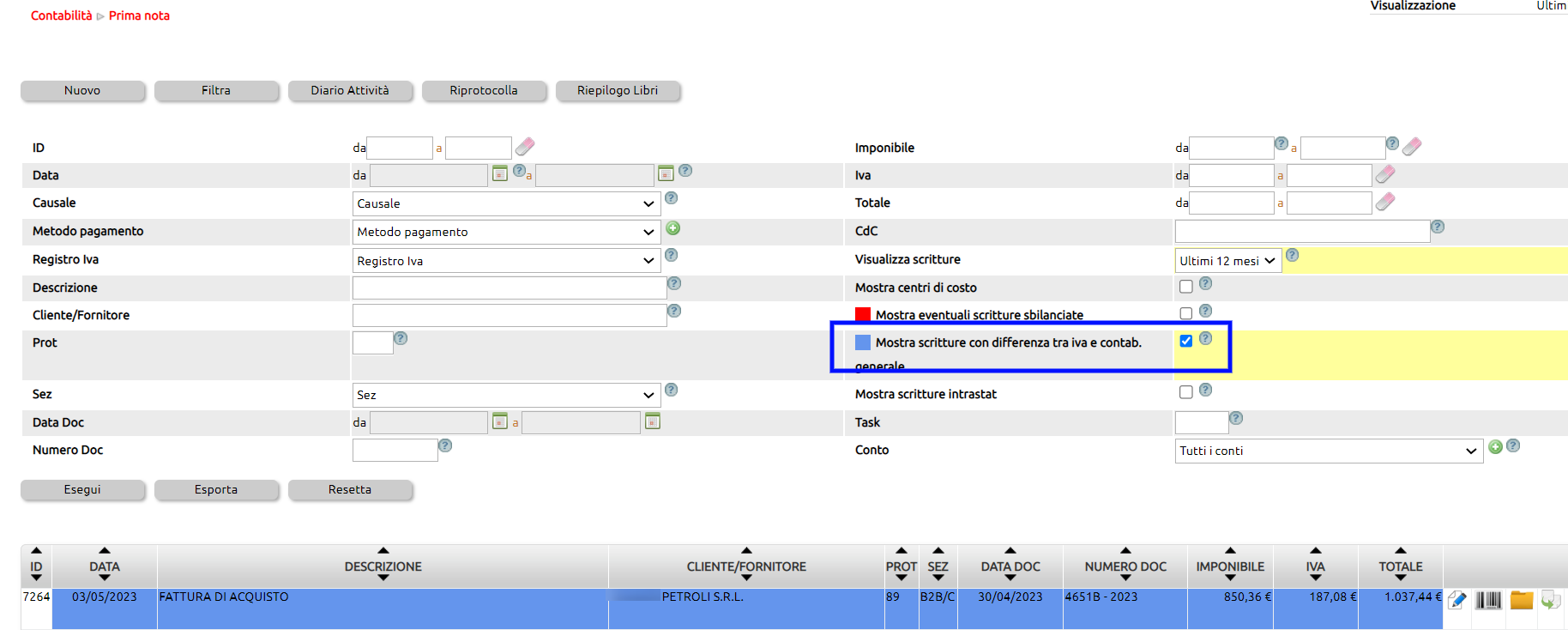

In primanota, le scritture che recano queste differenze vengono evidenziate con il colore azzurro / blu e possono essere filtrate intervenendo sull'apposito campo nel Filtro.

E' il caso di sottolineare che le scritture che recano iva in parte indetraibile (ad esempio acquisto di carburanti o di servizi telefonici) sono e restano comunque evidenziate in azzurro in quanto è lecito che tra righe iva e righe contabili ci sia la difformità data dalla parte di iva che resta imputata a costo.

Le scritture sbilanciate possono essere ovviamente ricercate selezionando dal Filtro l'apposito flag come evidenziato in immagine.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

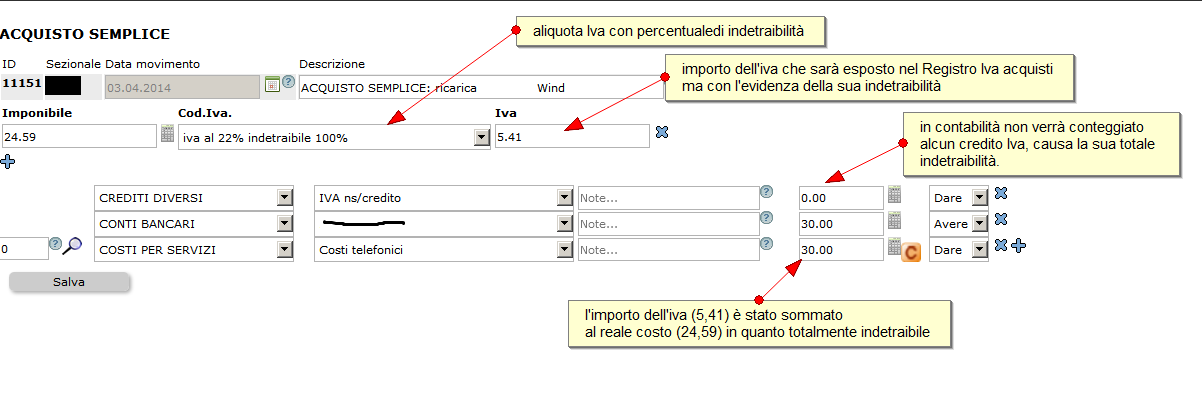

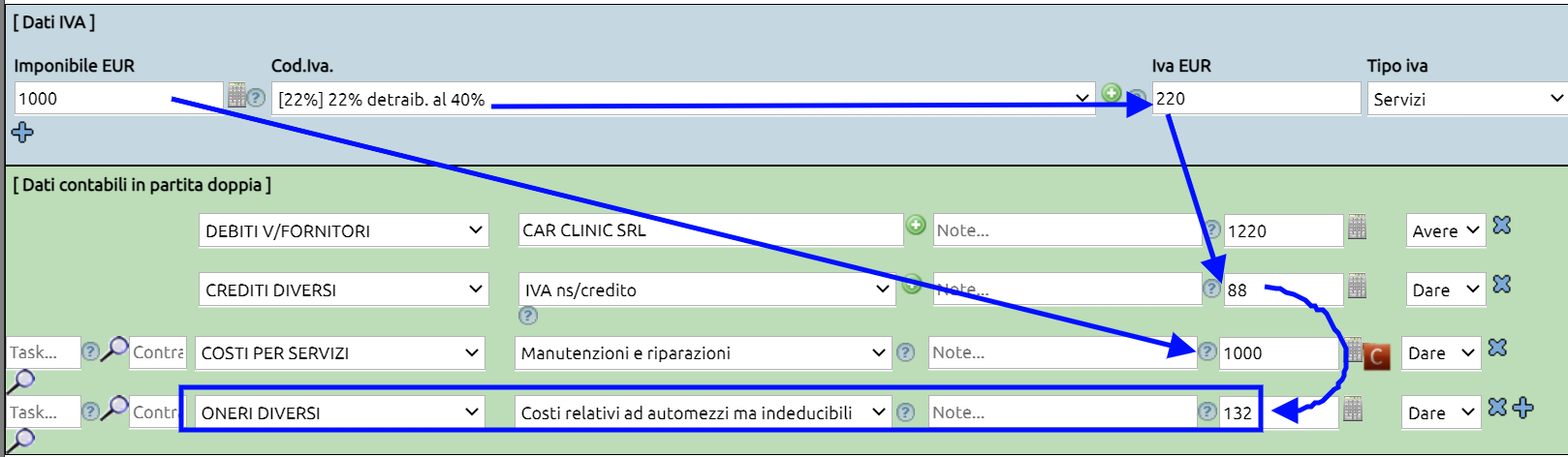

Quando si esegue una scrittura che prevede l'indicazione di importi con Iva parzialmente detraibile, il sistema procede in automatico a spostare la quota indetraibile ed a sommarla all'importo del conto di costo.

E' appena il caso di ricordare che Uno Erp si occupa di gestire solo la contabilità civilistica, rinviando al commercialista l'attività di ripresa degli importi indeducibili.

Facciamo un esempio:

Se abbiamo acquistato un servizio di 24,59 + iva 22% ma questa è indetraibile al 100%, la scrittura assumerà la seguente forma:

Se invece la scrittura contiene importi con Iva parzialmente detraibile, la scrittura assumerà la seguente forma:

Come si scriveva più sopra, la ripresa dei saldi indeducibili è a cura del commercialista che a volte preferisce che la quota di indetraibilità non venga sommata direttamente al conto di costo ma venga appostata in appositi conti più facilmente identificabili.

Ecco un esempio

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

da Contabilità > Prima nota

si accede alla lista di tutti i movimenti.

Alla destra di ciascun movimento finanziario (incassi / pagamenti) si trova una X rossa che consente di cancellare la scrittura.

Per cancellare i movimenti di natura economica che hanno impatto sui protocolli Iva invece la cancellazione è riservata al Responsabile della Primanota.

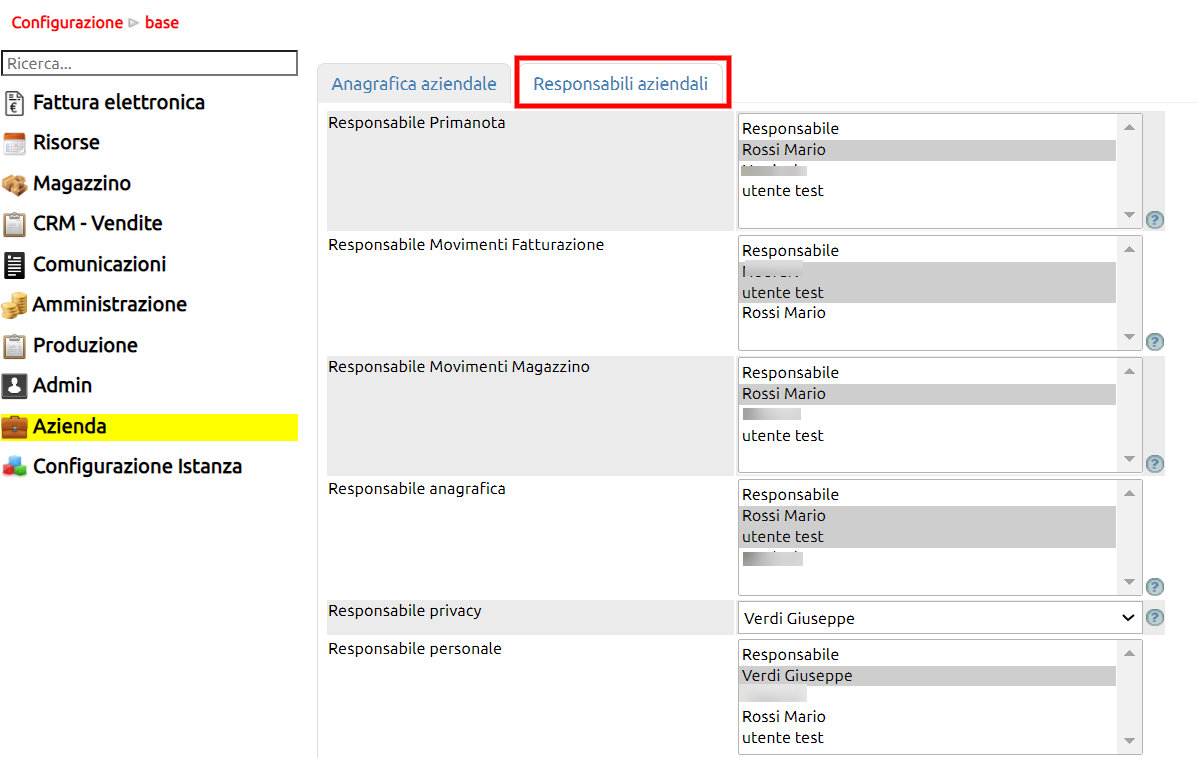

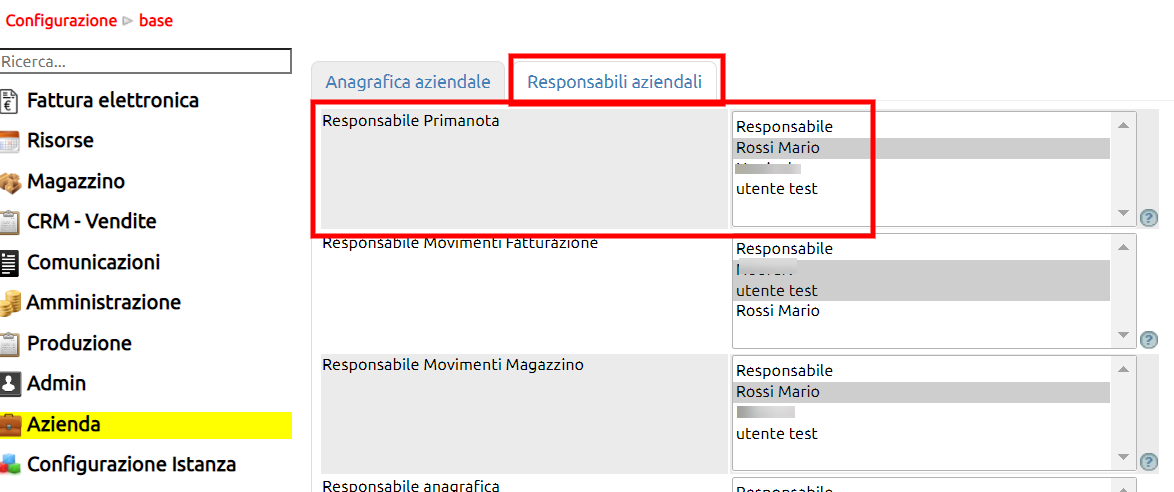

L'indicazione del (o dei) Responsabile può essere eseguita da Configurazione > Azienda > Responsabili aziendali + Responsabile Primanota

Le modifiche alle scritture potranno essere quindi essere eseguite dai suddetti utenti accedendo all'indirizzo

Configurazione > Amministrazione > Tabelle accessorie + Modifica prima nota

Va da se che la cancellazione di scritture Economiche, comportano la perdita del numero di protocollo; si dovrà pertanto procedere o all'adeguamento del protocollo o alla riprotocollazione.

Se tuttavia si volesse consentire a tutti gli utenti abilitati alla Primanota di poter cancellare anche le scritture Economiche con impatto Iva,si potrà appositamente validare il flag che si trova in Configurazione > Amministrazione > Configurazione + Permettere Cancellazione Scritture Protocollate.

Suggeriamo di utilizzare con parsimonia questo parametro delegando invece la modifica o cancellazione delle scritture di prima nota ad uno o più responsabili.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

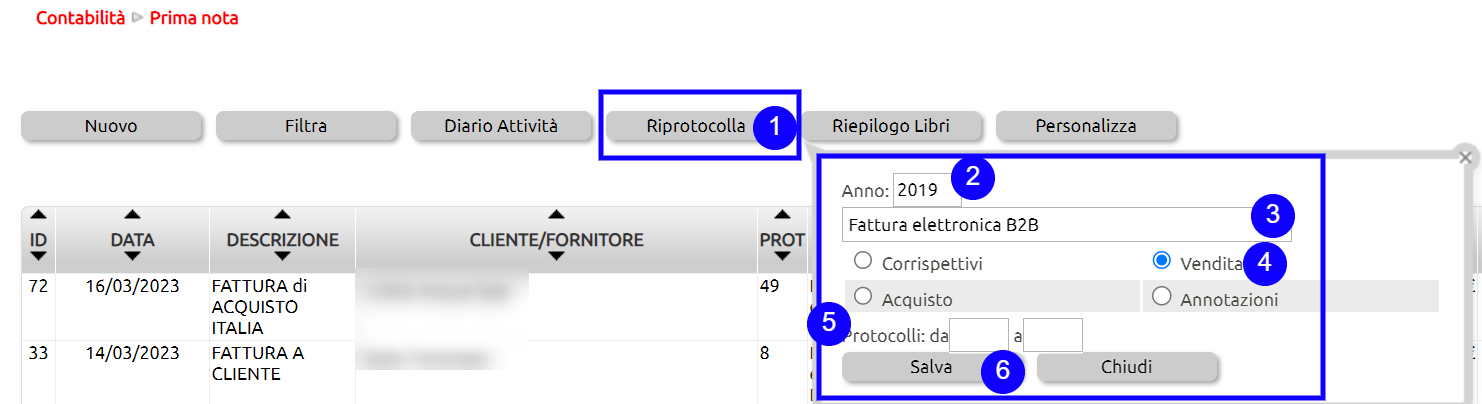

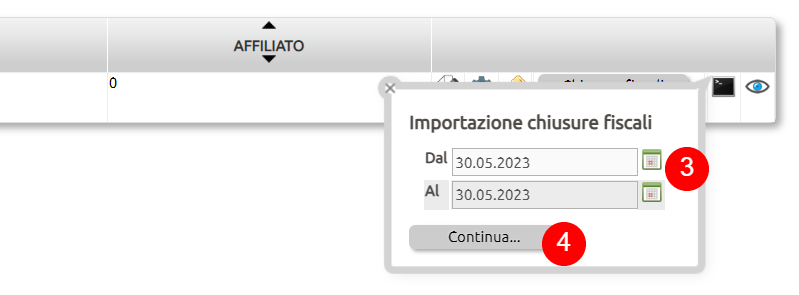

la funzione di riallineamento dei protocollo è una operazione potenzialmente pericolosa e quindi riservata solo agli utenti che possiedono l'apposito permesso (Risorse > Utenti > Permesi + Prima nota + permessi specifici) o credenziali di amministratore.

Bisogna accedere a "Contabilità > Prina nota" e cliccare sul pulsante "Riprotocolla".(1)

Il sistema inviterà quindi a selezionare l'anno contabile (2), il sezionale (3) e quale registro andrà riprotocollato (4).

Il sistema identificherà i numeri di protocollo dal primo all'ultimo (5); se non si vogliono riprotocollare tutte le registrazioni, si potrà intervenire modificando il primo numero (ad esempio se voglio riprotocollare solo il mese di aprile, il primo numero da riprotocollare corrisponderà all'ultimo protocollo del mese di marzo). L'ultimo protocollo non è modificabile in quanto gestito direttamente dal sistema.

Cliccando sul tasto "salva"(6) il sistema metterà in ordine i protocolli.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

L'indicazione di utenti responsabili consente ad Uno Erp di abilitare per questi delle ulteriori funzioni autorizzative.

Ecco qualche specifica:

il Responsabile Primanota potrà modificare le scritture di prima nota variando protocolli, date, causali e anche cancellare.

E' evidente che le operazioni di modifica o cancellazione di scritture di natura economica o di quelle che hanno impatto sull'Iva dovranno essere eseguite con la dovuta cautela.

il Responsabile Movimenti Fatturazione potrà modificare la causale, il numero, la data, il sezionale di fatture o addirittura cancellarle definitivamente.

il Responsabile dei Movimenti di Magazzino potrà modificare la causale, il numero, la data, il sezionale di DDT e movimenti generici di magazzino o addirittura cancellarli definitivamente.

il Responsabile della Anagrafica potrà bloccare o sbloccare le anagrafiche

il Responsabile privacy potrà gestire le tematiche inerenti la privacy presenti su Uno Erp

il Responsabile del personale riceverà le notifiche relative alle richieste di ferie e permessi e potrà autorizzarle

Per identificare chi sono i responsabili aziendali recarsi in Configurazione > Azienda + Responsabili aziendali e per ciascun blocco selezionare il nominativo del responsabile (è consentita la selezione multipla tenendo cpremuti contestualmente i tasti CTRL+Click).

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

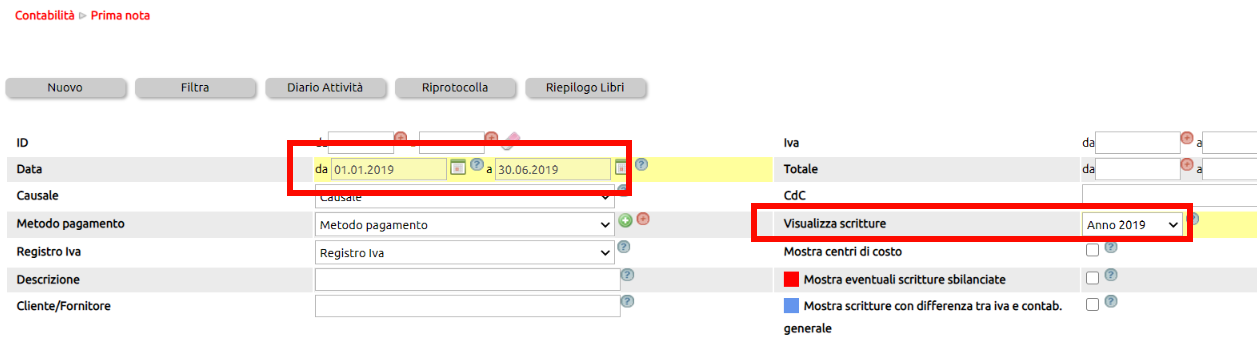

Accedi da Contabilità > Prima Nota e quindi clicca sul tasto Filtra.

Indica la data inziale e la data finale e valorizza il campo "Visualizza scritture" dell'anno di interesse.

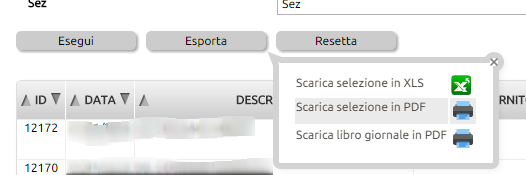

Per stampare la prima nota, cliccare sul pulsante Esporta

e seleziona "Scarica selezione in PDF"

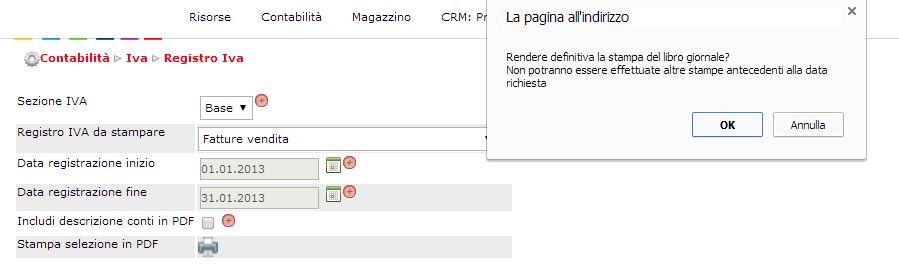

Per ottenere il libro giornale, clicca su "Scarica Libro giornale in PDF"

verrà aperta una nuova finestra e verrà generato un Pdf. Sincerati di aver autorizzato il browser ad aprire i Pop Up.

Poni attenzione al messaggio di avviso che comparirà:

- cliccando su OK si renderà definitiva la stampa (e quindi le scritture comprese nel range di date non sarà più modificabile);

- cliccando su Annulla, si produrrà vedrà il giornale in anteprima e sarà ancora possibile apportare delle modifiche alle scritture.

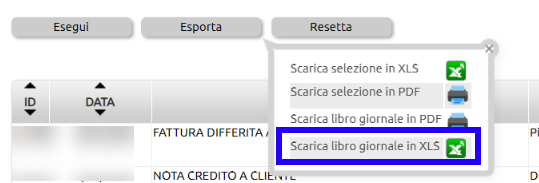

E' altresì possibile scaricare il libro giornale in formato XLS con l'avvertenza che detta stampa è sempre considerata una stampa di prova.

Se vuoi rendere definitivo il libro giornale per rendere inalterabili le scritture in esso contenute, bisogna necessariamente stamparne una copia in Pdf.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Qualora fosse necessario ristampare o cancellare un libro (giornale o inventari) l'utente che ne ha i permessi potrà accedere da Contabilità > Prima nota + tasto "Riepilogo libri" alla funzione per ristampare i libri giornale già resi definitivi. Chi ne ha i permessi, può anche cancellarli per rigenerarli.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Il libro inventari è un libro prescritto tanto dalla normativa civilistica (art. 2214 c.c.) che da quella fiscale (art. 14, co. 1, Dpr 600/73), obbligatorio per i soggetti titolari di reddito d'impresa in regime di contabilità ordinaria, sia per obbligo di legge che per opzione.

Il libro degli inventari deve pertanto indicare sia gli elementi prescritti dal codice civile (art. 2217 c.c.), sia le altre informazioni richieste dall'art. 15 Dpr 600/73.

Il libro degli inventari si deve redigere all'inizio dell'esercizio dell'impresa e successivamente ogni anno, deve essere tenuto secondo le norme di un'ordinata contabilità e deve avere le pagine numerate progressivamente per ciascuna annualità (intendendo per tale quella di riferimento dell'inventario). Non è soggetto a vidimazione iniziale.

Il libro inventari si compone di:

una parte analitica, contenente la composizione qualitativa e quantitativa del patrimonio aziendale: ovverosia deve contenere l'indicazione e la valutazione delle attività e delle passività patrimoniali e deve indicare la consistenza dei beni raggruppati in categorie omogenee per natura e valore e il valore attribuito a ciascun gruppo;

una parte sintetica, contenente il bilancio d'esercizio (Stato Patrimoniale, Conto Economico e Nota integrativa).

Ricordiamo che fra i requisiti formali indispensabili vi è inoltre quello della sottoscrizione dell'inventario da parte dell'imprenditore.

Con la firma apposta in calce al registro, il soggetto che vi è tenuto (titolare dell'impresa individuale o rappresentante legale della società o ente) si assume la responsabilità della correttezza e della veridicità di quanto esposto, e l'adempimento ha un'importanza tale che, secondo la giurisprudenza di legittimità, l'Amministrazione finanziaria è legittimata a procedere all'accertamento induttivo del reddito dell'impresa, ai sensi dell'art. 39, co. 2, Dpr 600/1973, in caso di omessa sottoscrizione da parte del contribuente.

La stampa del Libro Inventari può essere lanciata da Contabilità > Bilancio aziendale + Libro Inventari.

Per chi volesse generare dei fogli prenumerati, è presente una apposita funzione raggiungibile da: Configurazione > Amministrazione > Tabelle accessorie + Libri bollati

Con il tasto "Nuovo" potete creare o il libro giornale o il libro inventari, inserendo l'anno ed il numero di pagine.

Questa funzione genera un file pdf con tutti i fogli numerati. La funzione è stata lasciata per retrocompatibilità rispetto all'epoca in cui i libri dovevano preventivamente essere vidimati.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

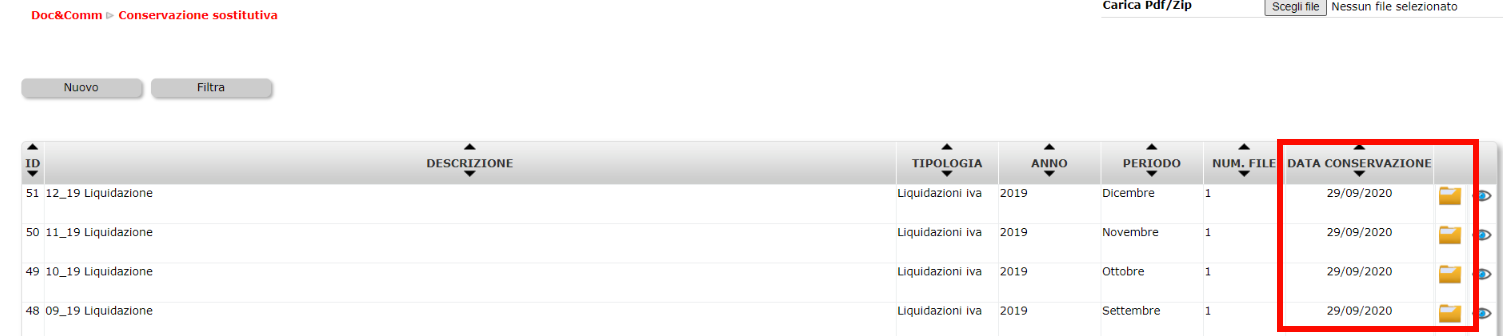

Se il modulo della Conservazione sostitutiva è attivo, Doc&Comm > Conservazione sostitutiva si potrà procedere ad inviare in conservazione uno dei seguenti tipi di documento.

- Libro Giornale

- Libro IVA Acquisti

- Libro IVA Vendite

- Partitari

- Liquidazioni Iva

- Mastrini

- Libro inventari

- Registro beni ammortizzabili

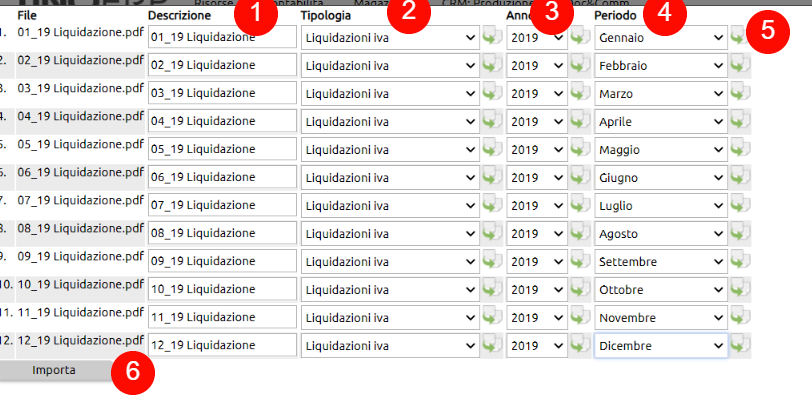

E' possibile inviare in conservazione agendo come da figura 1 dal tasto Nuovo (1), compilando gli appositi campi e quindi eseguendo l'upload dalla cartellina gialla (2) ed infine cliccando sull'icona che invia in conservazione (3)

oppure caricare massivamente dal pulsante [Scegli file] attraverso il quale si potranno inviare dei file zippati contenenti documenti diversi.

Il risultato che si ottiene è una schermata simile a questa figura 2.

Per ogni riga si dovrà indicare (o modificare) la descrizione (1), la tipologia (2), l'anno (3) e il periodo (4).

Una comoda utilità sta nel fatto di copiare i dati di una riga nelle successive, agendo sull'icona (5)

ed infine cliccare sul tasto Importa (6).

Una volta inviati i file in Conservazione, la pagina presenterà la data di avvenuta conservazione.

Dalla cartellina gialla sarà sempre possibile scaricare il documento, con l'avvertenza che esso è solo una copia di quello che realmente è stato conservato sui server certificati Agid.

Nel caso occorresse recuperare i file conservati e firmati digitalmente, contattare il proprio referente di Uno Erp che vi indicherà la procedura da seguire.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

In relazione alla tenuta del libro giornale e degli inventari, è dovuto l'assolvimento dell'imposta di bollo, non più prescritta invece per i libri tenuti ai fini IVA.

Le modalità di assolvimento dell'imposta di bollo sono diversamente disciplinate in funzione del fatto che la contabilità sia tenuta in modalità cartacea, ovvero su supporto informatico.

Per i registri e libri tenuti su supporto cartaceo, l'imposta è dovuta ogni 100 pagine o frazione di pagine nella misura di 16,00 euro per le società che versano la tassa di concessione governativa in misura forfettaria e di Euro 32,00 euro per tutti gli altri soggetti.

In tal caso l'imposta può essere assolta con due diverse modalità:

- attraverso il pagamento ad intermediario convenzionato con l'Agenzia delle entrate, il quale rilascia apposito contrassegno (marche da bollo);

- mediante pagamento tramite modello F23, indicando il codice ufficio, che è quello di riferimento del comune della sede legale della società (per la provincia di Belluno il codice è T5H), il codice tributo (458T), l'anno (quello dell'annualità da stampare) e l'importo.

L'imposta va comunque versata prima dell'utilizzo del libro o di ciascun blocco di 100 pagine.

Come calcolare l'imposta di bollo in caso di conservazione sostitutiva

Per calcolare l'imposta di bollo è innanzitutto necessario considerare il tipo di documento fiscale oggetto di conservazione sostitutiva che deve essere digitalmente vidimato.

Per il Libro Giornale, l'obbligo del bollo scatta una volta - al costo fisso di 16,00 euro - ogni 2.500 registrazioni contabili. Nota bene: le registrazioni non corrispondono alle righe del libro giornale effettivamente impiegate, ma alle singole operazioni. A tal proposito è utile ricordare che per irilevare il numero di registrazioni è sufficiente visionare l'ultima scrittura dell'ultima pagina del libro giornale. Ogni registrazione viene infatti numerta univocamente.

Il Libro Inventari segue lo stesso modello per calcolare l'imposta di bollo dei precedenti. Tuttavia, visto che nei libri inventari non sono presenti vere e proprie registrazioni, l'AdE ha chiarito che deve considerarsi registrazione contabile ad esempio ogni articolo nella parte inventario, oppure ogni cespite nella parte dei beni ammortizzabili.

Importante: per le società che non sono di capitali l'imposta di bollo sarà pari invece a 32 euro per ogni 2500 registrazioni.

L'imposta deve essere assolta in un'unica soluzione tramite modello F24 con il codice tributo 2501 denominato "Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari - articolo 6 del decreto 17 giugno 2014", entro 120 giorni dalla chiusura dell'esercizio.

L'omesso o il tardivo versamento dell'imposta di bollo assolta in modo virtuale è soggetto alla sanzione nella misura del:

- 30% per il versamento effettuato oltre 90 giorni dalla scadenza

- 15% se avvenuto entro 90 giorni

La violazione può essere regolarizzata tramite ravvedimento, utilizzando in F24 il codice tributo 2502 per la sanzione e 2503 per gli interessi.

A seguito della possibilità per il contribuente di adottare la conservazione analogica oppure quella elettronica e delle conseguenti diverse modalità di assolvimento di tale obbligo il contribuente è chiamato a comunicare all'Agenzia delle entrate la scelta di conservazione che ha adottato nel singolo periodo d'imposta. A tal fine nel modello dichiarativo è prevista la compilazione del rigo:

RS140 per la dichiarazione modello PF;

RS104 per la dichiarazione modello SC;

RS40 per la dichiarazione modello SP

che può essere valorizzato con il valore:

1: per indicare che nel periodo di riferimento della dichiarazione il contribuente ha proceduto alla conservazione informatica di un documento rilevante ai fini tributari;

2: per indicare che nel periodo di riferimento della dichiarazione il contribuente non ha proceduto alla conservazione informatica di un documento rilevante ai fini tributari.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

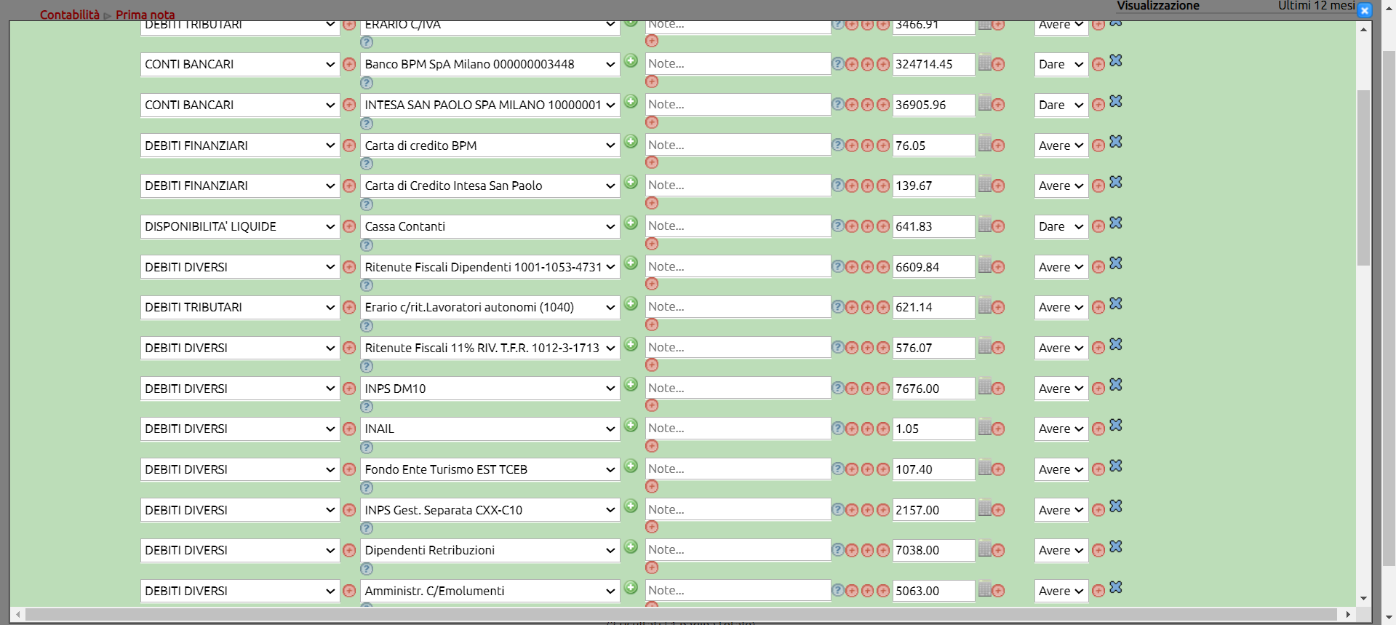

Per poter procedere, anzitutto serve disporre di tutti i saldi dei conti. Generalmente la base dati è rappresentata dallo stato patrimoniale relativo all'ultimo esercizio chiuso.

L'apertura dei conti si esegue creando una (o più) scritture di prima nota utilizzando l'apposita causale "Apertura conti anno".

Nell'ipotesi si voglia redigere una unica scrittura si procederà inserendo riga per riga tutte le voci del Dare (partendo ad esempio dalle Immobilizzazioni e via via fino ai Crediti verso Clienti ed alle Disponibilità liquide) per poi passare ad inserire i saldi dei conti in Avere (dalle voci di Patrimonio quali capitale sociale, riserve, poi i Fondi di ammortamento fino alle varie tipologie di debito.

Per ogni riga bisognerà digitare il Mastro e scegliere il conto appropriato. Nel caso in cui nel piano dei conti standard non sia presente un conto, lo si può creare cliccando sulla apposita icona (+) verde.

Qualora per comodità si vogliano redigere più scritture, ad esempio dedicando una scrittura a tutti i conti del Dare ed una per i conti dell'Avere, ogni scrittura può essere bilanciata utilizzando il conto transitorio Bilanci (transitori) + Bilancio di apertura.

Vediamo come redigere la (le) scrittura

Da Contabilità > Prima nota > tasto Nuovo scegliere la causale APERTURA CONTI ANNO.

La descrizione della scrittura potrà essere modificata (1).

Supponendo di stare creando la scrittura relativa ai debiti verso i fornitori, servirà assegnare la prima riga al mastro BILANCI (TRANSITORI) (2), quindi al conto Bilancio di apertura (3). La riga sarà in Dare, visto che la riga andra a controbilanciare i debiti (che stanno in Avere).

Questa riga, essendo i calcoli automatici NON disabilitati, verrà calcolata in automatico e bilancerà tutti i vari debiti che verranno aperti con le righe successive, aggiungibili col tasto +(5).

Per ciascun fornitore si creerà una riga nel mastro DEBITI V/FORNITORI in Avere (1) per i debiti o in Dare (2) per i crediti.

Per i clienti, si creerà una scrittura analoga dove la prima riga sarà sempre Bilanci (transitori) + Bilancio di apertura in Avere e le righe successive saranno collegate al mastro CREDITI V/CLIENTI una per ciascun cliente in Dare. Ovviamente eventual importi da risconoscere a clienti si potranno immetter ein Avere (2).

Stessa procedura per inserire i saldi relativi ad altri conti. Qui in immagine alcuni esempi di riporto saldi di vari conti.

E' evidente che se nelle varie scritture si è scelto di utilizzare il conto Bilanci (transitori) + Bilancio di apertura, al termine delle imputazioni detto conto dovrà recare saldo zero.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

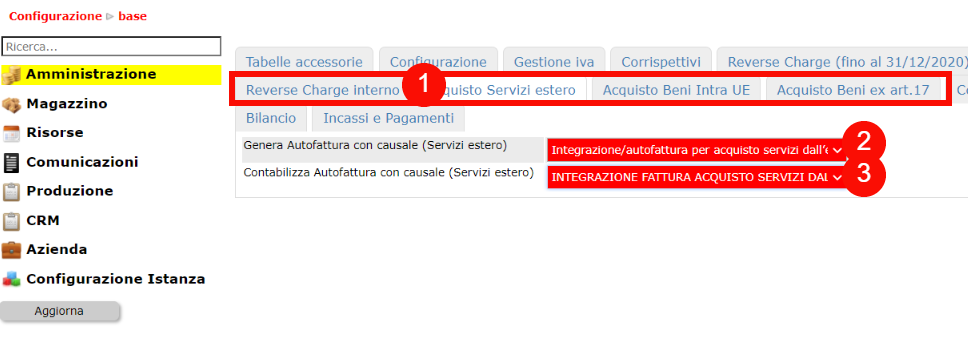

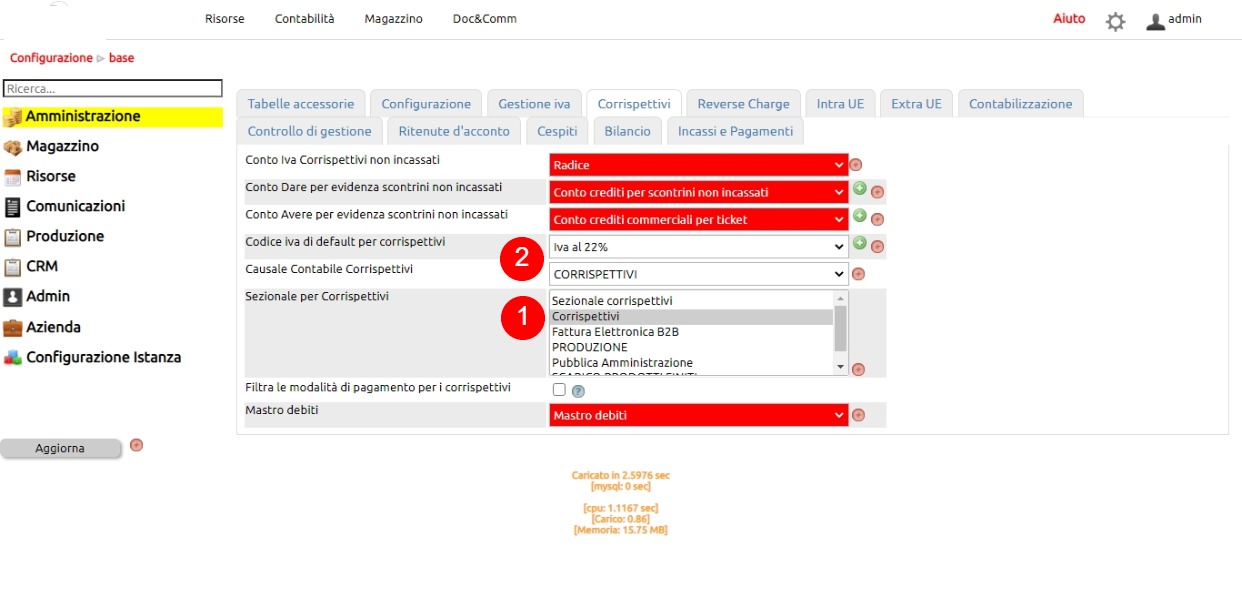

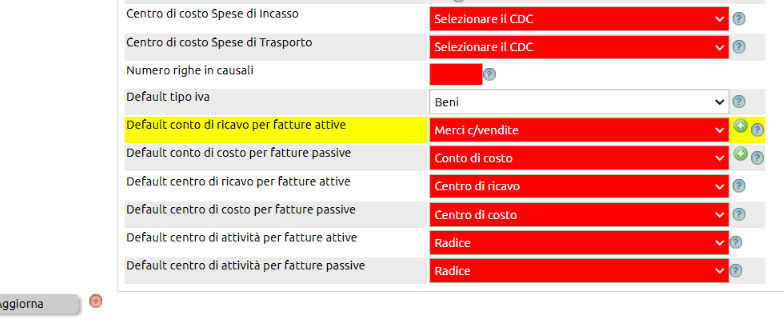

Da Configurazione >Amministrazione selezionare una alla volta (punto 1 dell'immagine) le Tabelle Reverse charge interno | Acquisto Servizi estero | Acquisto beni Intra UE | e Acquisto beni ex art 17.

Per ciascuna dovrete valorizzare

- la causale con la quale Uno Erp genererà la fattura elettronica di integrazione (vedi punto 2)

- la causale contabile con la quale Uno Erp registrerà in primanota l'Integrazione (vedi punto 3)

Ripetere questa operazione per ciascuna delle Tabelle sopra indicate, infine cliccare sul tasto Aggiorna posto in fondo alla pagina.

Una volta terminato il settaggio Uno Erp è predisposto per gestire sia i nuovi Tipi di Documento che le nuove Integrazioni Reverse charge.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Il reverse charge è una particolare modalità di assolvimento dell'Iva prevista per particolari operazioni individuate dal DPR 633/172 che esonera il cedente/prestatore da alcuni obblighi connessi al tributo.

Con il reverse charge, gli obblighi relativi all'assolvimento dell'iva sono adempiuti non dal cedente/prestatore, come avviene nella maggior parte dei casi, ma dai cessionari/Committenti.

Nei casi espressamente previsti dalla legge, dunque, il cedente/prestatore non deve addebitare l'imposta in fattura, annotando, sul documento fiscale, che l'operazione è soggetta ad "inversione contabile". La fattura di vendita dovrà poi essere registrata nel registro Iva con le altre fatture emesse.

Il cessionario/committente, una volta ricevuta la fattura, deve integrarla indicando l'imposta dovuta mediante l'applicazione dell'aliquota relativa alla tipologia di prestazione ricevuta.

La fattura integrata, dunque, dovrà essere registrata sia sul registro degli acquisti sia su quello delle fatture emesse. In questo modo l'IVA a credito registrata sarà esattamente pari all'IVA a debito rendendo, di fatto, l'operazione neutrale per il soggetto passivo tenuto alla doppia annotazione (a meno che non ci siano dei limiti di detraibilità, oggettivi o soggettivi).

Questa procedura appena indicata è valida per tutte le operazioni soggette a Reverse charge ad eccezione delle cessioni di beni o prestazioni di servizi rese da soggetti stabiliti fuori dalla comunità europea.

Gli acquisti di servizi e beni da soggetti Extra-UE, nei casi in cui tali operazioni siano territorialmente rilevanti in Italia, dovranno essere rilevati mediante l'emissione di un'autofattura (e non mediante l'integrazione del documento emessa dal cedente/prestatore).

Con l'autofatturazione il cessionario/committente emette un vero e proprio documento fiscale a sé intestato, con l'indicazione dell'imponibile e dell'imposta (sempre che non si tratti di operazioni non imponibili).

L'autofattura, così come avviene per le altre operazioni soggette a Reverse charge, sarà poi registrata sia sul registro vendite che sul registro acquisti.

Uno Erp , se debitamente settato, esegue in maniera del tutto automatica le scritture previste in tema di Reverse charge o di inversione contabile e provvede a generare i documenti di integrazione o di autofattura che andranno spediti allo Sdi.

Vedi qui i settaggi per tenere separati i registri iva intra UE da quelli reverse charge

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

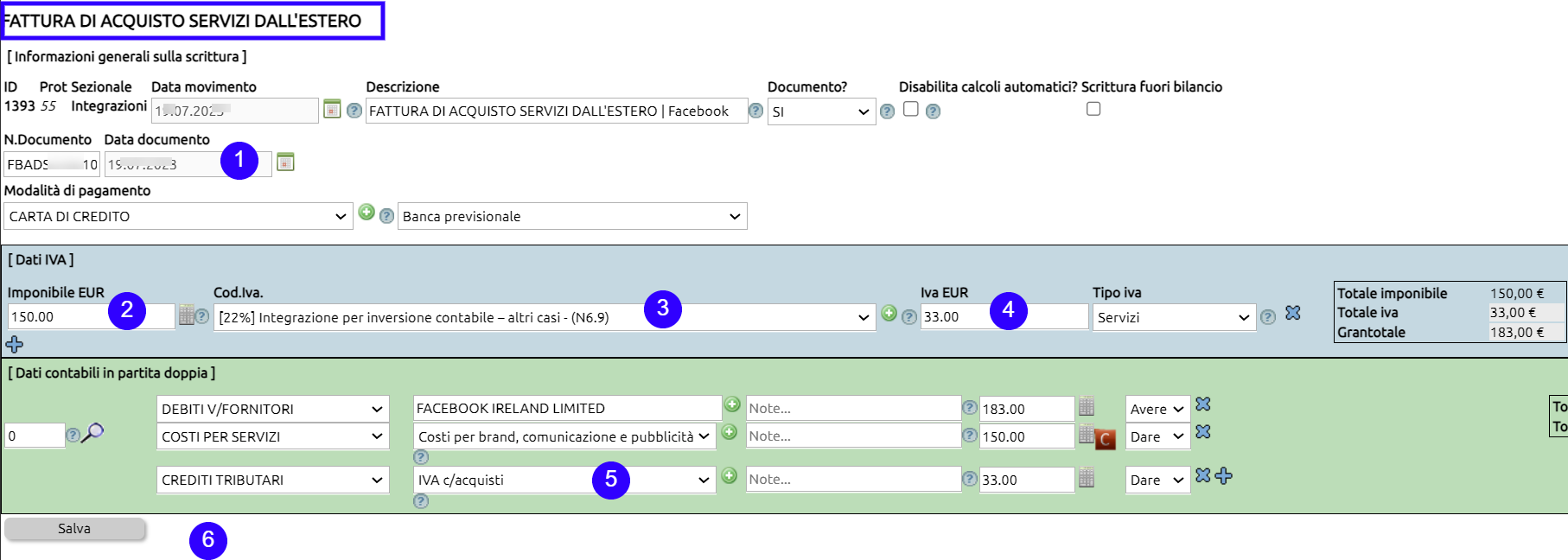

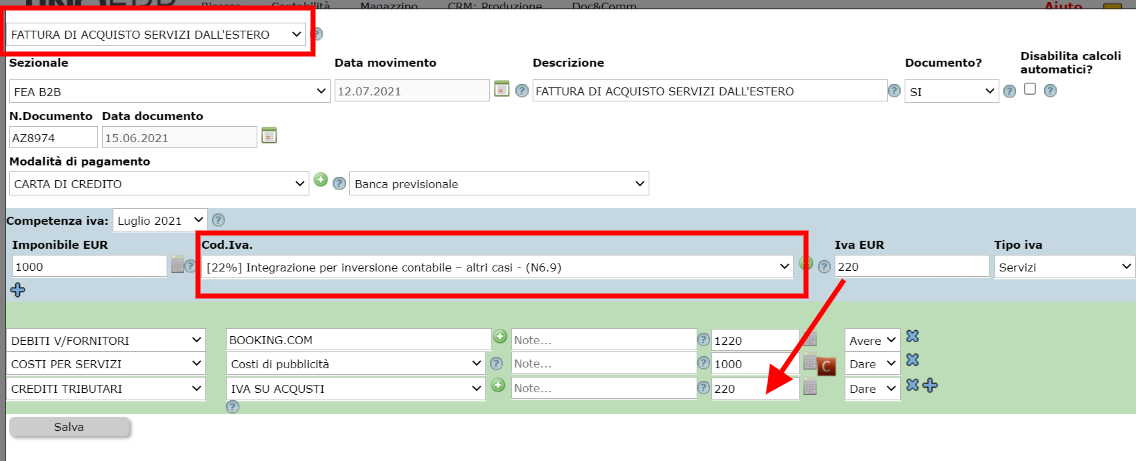

Per registrare una fattura relativi a servizi esteri ricevuta fuori dal sistema Sdi (fattura ricevuta quindi via email o cartaceamente), creare una scrittura in Contabilità > Primanota utilizzando l'apposita causale

FATTURA ACQUISTO SERVIZI DALL'ESTERO

- Compilare i campi canonici con data e numero fattura.

- Nel box riservato ai dati iva (sfondo azzurro) indicare l'imponibile della fornitura.

- nel campo della aliquota 22% Iva selezionare la prima voce Integrazione per inversione contabile - altri casi [N6.9]

- nel campo riservato al valore dell'iva verrà calcolata l'integrazione

- nel box delle righe contabili (sfondo verde) si noti la valorizzazione della riga relativa all'iva c/acquisti

- cliccare su [Salva]

E' bene sincerarsi che il fornitore estero abbia emesso la fattura nei confronti della Vs azienda senza iva ed indicando per l'appunto che essa è soggetta al meccanismo del reverse charge. Qualora notaste che nella fattura è stata erroneamente applicata l'iva allora i casi sono due:

o la Vs azienda non risulta iscritta al Vies e quindi il fornitore non ha potuto applicare il reverse charge

o il fornitore ha emesso la fattura considerandovi (erroneamente) come cliente finale (persona fisica). Questo caso avviene sovente quando si acquistano servizi digitali on line in paesi extra europei dove (tendenzialmente) nei moduli di acquisto è prevista solo l'indicazione del nominativo dell'acquirente e non vi sono campi per indicare la partita iva (Vat).

In questo ultimo caso sarebbe bene richiedere al fornitore la riemissione della fattura omettendo l'iva ed indicando chiaramente che la fornitora è soggetta lal regime del reverse charge.

Nel caso in cui la rettifica della fattura non fosse possibile, dovrete indicare nel campo Imponibile il totale della fattura (quindi imponibile + iva esposta).

Il sistema leggendo la causale e l'aliquota iva relativa alla integrazione, esporrà un avviso che ci ricorda che stiamo operando con un fornitore estero e che quindi va verificata la corretta applicazione della aliquota iva.

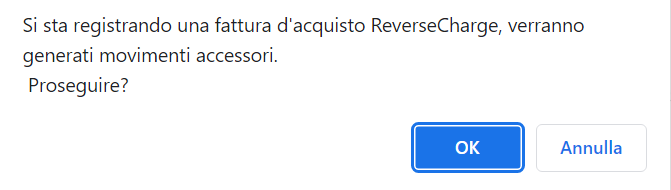

Al click sul tasto OK verremo avvisati ulteriormente sul fatto che Uno Erp procederà autonomamente a redigere delle scritture contabili di integrazione e giroconto dell'iva integrata.

L'esito in primanota sarà visibile nella sequenza di queste tre scritture

Contestualmente viene generata automaticamente una Integrazione pronta per essere spedita allo Sdi.

Recarsi in Contabilità > Fatturazione B2B dove verrà resa disponibile una tabella con le Integrazioni.

L'integrazione altro non è che una fattura elettronica che reca al proprio interno i dati dell'acquisto estero e l'indicazione per l'appunto dell'iva integrata.

Per spedirla allo Sdi cliccare sulla freccina rosa procedendo esattamente come fosse una fattura attiva.

La caratteristica delle Integrazioni inviate allo Sdi sta nel fatto che una volta inviate - alla ricezione da parte dello Sdi - esse vengono automaticamente nascoste (le si può ritrovare agendo sul Filtro includendo i documenti chiusi).

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

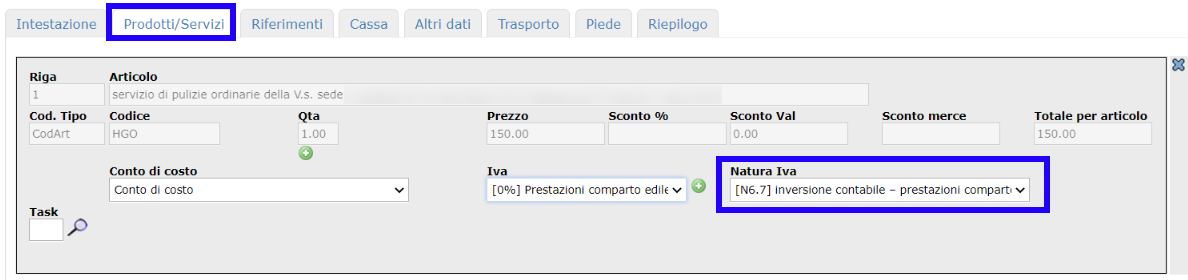

Con le modifiche apportate per il colloquio con lo SDI la cui obbligatorietà decorre dal 01-01-2021 si è resa necessaria una modifica al processo di registrazione delle fatture di acquisto che al loro interno contengono righe assoggettate ad aliquote iva "normali" e righe con aliquota a zero, quindi con esenzione che le assoggetta al regime del reverse charge.

In precedenza era sufficiente registrare con la causale standard "Fattura di acquisto" ed era Uno Erp ad intercettare le righe con aliquota reverse e a generare le righe accessorie per quegli importi.

Dal 01-01-2021 la procedura cambia.

Se una fattura di acquisto (generalmente si tratta di fatture con reverse charge interno) contiene righe con aliquote diverse, di cui almeno una con aliquota a zero con natura di esenzione, la regitrazione andrà fatta utilizzando l'apposita causale "Fattura di acquisto Reverse charge interno". Anche in questo caso le scritture accessorie e la conseguente Integrazione verranno create per i soli importi assoggettati a Revserse charge.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

E' noto che la ricezione di una fattura passiva emessa con aliquota a zero e natura di esenzione N6.x preveda l'applicazione del meccanismo del Reverse charge (sono esempi le fatture dei servizi di pulizia o di manutenzione edile, o acquisto componenti elettronici).

Le fatture soggette al meccanismo del reverse charge possono essere di 4 tipi:

- fatture relative ad acquisti effettuati nel mercato interno italiano relativi a particolare tematiche o prodotti (ad esempio prodotti elettronici, telefonia o ancora fatture relative al settore edile o della manutenzione) con documento ricevuto elettronicamente

- fatture per acquisto servizi dall'estero (a prescindere che siano Intra o Extra UE)

- fatture per acquisto di beni dal mercato Intra UE

- fatture per acquisto di beni da mercati Extra UE

La registrazione in contabilità generale differisce asseconda che il documento di fattura ricevuto sia elettronico (ricevuto dallo Sdi) oppure cartaceo.

Registrare una fattura passiva soggetta al reverse charge ricevuta in formato elettronico

(ad esempio le fatture di cui al punto 1)

All'arrivo di una fattura passiva elettronica su Uno Erp essa recherà sia l'indicazione dell'aliquota iva a zero che la natura dell'esenzione (figura qui sotto).

Le suddette fatture che pervengono in formato elettronico vengono intercettate da Uno Erp che provvede automaticamente ad identificare l'aliquota al 22% necessaria per l'integrazione e a segnalare all'utente la corretta causale da utilizzare per la contabilizzazione.

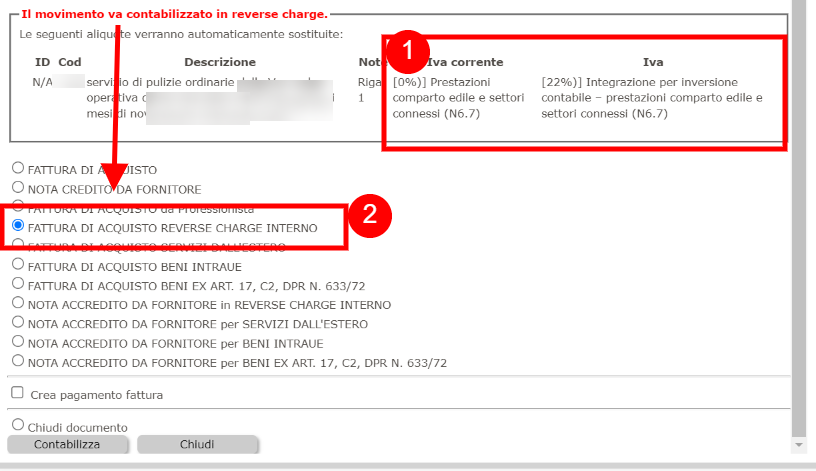

Al click sul tasto [Contabilizza] si otterrà una schermata simile a questa

dove

al punto (1) il sistema avvisa l'utente che la fattura è soggetta al reverse charge

al punto (2) il sistema propone automaticamente la causale contabile per la contabilizzazione.

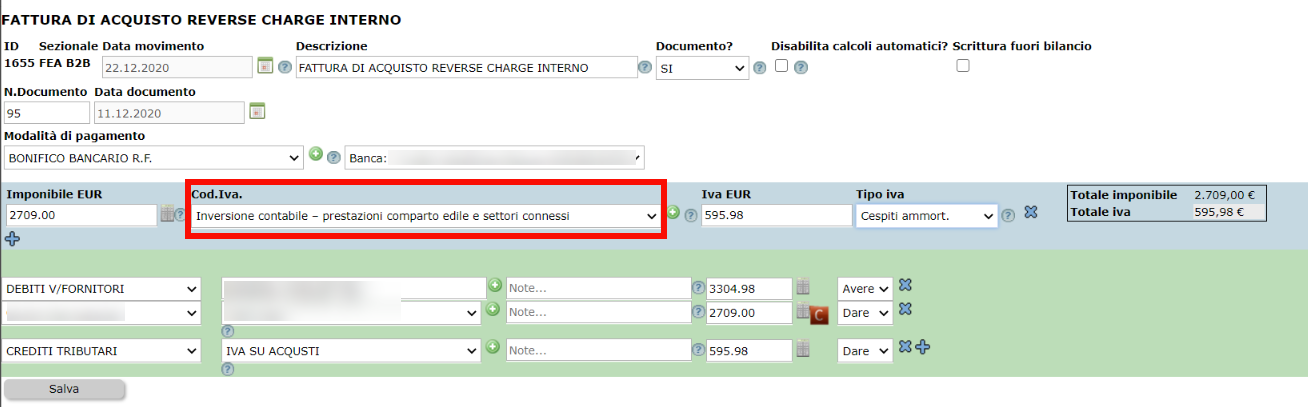

Al click sul tasto [Contabilizza] si aprirà la scrittura contabile che registra il costo calcolando anche l'iva al 22%.

Al salvataggio della scrittura si genereranno le scritture di primanota recanti l'annotazione ed il giroconto iva e verrà generata automaticamente una fattura TD16 o TD17 o TD18 o TD19 (asseconda del tipo di reverse charge), pronta per essere spedita allo SDI.

A tal proposito si veda Come e quando si inviano le integrazioni allo SDI.

Il vantaggio per l'utente sta quindi nella velocizzazione della contabilizzazione di queste fatture specialmente se in precedenza si è provveduto ad assegnare un conto di costo al fornitore.

Al momento la funzionalità non è prevista per la contabilizzazione massiva delle fatture, per cui in tal caso la fattura non risulterà selezionabile.

Registrare una fattura passiva estera ricevuta in cartaceo

In questo caso la fattura è ancora cartacea, quindi la registrazione andrà fatta manualmente da Contabilità > Primanota + tasto [Nuovo].

Scegliere la causale più appropriata fra quelle preconfigurate:

- fattura di acquisto servizi dall'estero

- fattura di acquisto Beni Intra Ue

- fattura di acquisto Beni ex art 17

Digitare il numero e la data del documento ricevuto, quindi l'imponibile.

Aprire la tendina delle aliquote iva e selezionare fra le aliquote al 22% che recano la descrizione "Integrazione per inversione contabile" quella con il codice Natura appropriato. Nel caso della registrazione di fatture provenienti dall'estero, selezionare la voce con Natura N6.9.

Qualora non fosse disponibile l'aliquota, occorrerà andarla a creare in Configurazione sempre con codice N6.9.

Come si evince dall'immagine qui sopra, Uno Erp provvede a calcolare l'importo dell'iva da integrare e, al salvataggio della scrittura, ad eseguire le scritture addizionali dell'annotazione e del giroconto iva.

Al salvataggio della scrittura si genereranno le scritture di primanota recanti l'annotazione ed il giroconto iva e verrà generata automaticamente una fattura TD16 o TD17 o TD18 o TD19 (asseconda del tipo di reverse charge), pronta per essere spedita allo SDI.

A tal proposito si veda Come e quando si inviano le integrazioni allo SDI.

Registrare le fatture estere pervenute con partita iva italiana

Un caso ormai molto frequente è la ricezione di fatture da fornitore estero (comunitario o extra-comunitario) che riporta una partita IVA italiana. Leggi qui i nostri suggerimenti

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

A seguito di esplicite richieste di chiarimenti poste all'Agenzia Entrate sulla gestione delle Integrazioni relative a Note di accredito ricevute da fornitori esteri o comunque ad operazioni soggette al reverse charge, abbiamo dovuto modificare l'approccio alla registrazione delle stesse.

Le disposizioni che ci erano state fornite indicavano che la Nota di accredito dovesse essere registrata (anche in primanota) con una cauale di Fattura di acquisto (in reverse charge) ma recante segni iva in negativo.

Detta soluzione si è rivelata farraginosa per l'utente e non esente da probabili successive refluenze sulle liquidazioni e quindi sulle Lipe.

A seguito dei chiarimenti ricevuti abbiamo provveduto a pubblicare delle nuove causali di "Note di accredito" da utilizzare in Primanota che altro non sono che causali uguali e contrarie alle rispettive causali di Fattura di acquisto in reverse charge.

Dette causali sono già disponibili su Uno Erp.

IMPORTANTE: per le registrazioni in primanota di note di accredito già effettuate nel mese di gennaio con causale "Fattura di acquisto...", si renderà necessario un intervento da parte dell'utente che dovrà recarsi in Configurazione > Amministrazione > Tabelle accessorie + Modifica primanota e modificare la causale ad esempio da "Fattura per acquisto Reverse charge interno" a "Nota accredito da fornitore in Reverse charge interno".

Si dovrà quindi rientrare nella scrittura di primanota inerente la Nota di accredito (ignorando la scrittura dell'annotazione) per verificare che:

1) i segni delle righe iva (sfondo azzurro) siano sempre in positivo

2) controllare la correttezza dei segni delle righe contabili (sfondo verde)

NULLA DOVRA' ESSERE MODIFICATO SULLE INTEGRAZIONI ELETTRONICHE GENERATE. Esse sono emesse ssecondoi i dettami dell'Age. Entrate che vuole ottenere anche per le note di accredito una integrazione sotto forma di fattura elettronica ma con segni negativi.

E' appena il caso di sottolineare che le registrazioni sin qui operate sono corrette sia sotto l'aspetto formale che contabile che sul versante iva. Si suggerisce comunque di intervenire con la modifica indicata sopra per evitare disallineamenti contabili sul conto Iva c/acquisto che si innescherebbero in occasione della liquidazione iva.

Il nostro servizio di assistenza è a disposizione per rispondere ad eventuali dubbi su scritture che rientrano in questa fattispecie.

Nel caso aveste necessità di supporto abbiate cura di indicare nel ticket gli id delle registrazioni di primanota per le quali chiedete assitenza.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Il D.P.R. 633/72 all'art. 1 fa rientrare tra le operazioni imponibili anche le "importazioni da chiunque effettuate", ove per importazioni si intende l'acquisto di beni da paesi o territori extra UE e introdotti in Italia.

Pertanto gli acquisti da fornitori residenti in paesi non appartenenti all'Unione Europea, hanno un trattamento contabile particolare, sia in funzione dei documenti caratterizzanti l'importazione stessa, sia per le disposizioni IVA.

I documenti dell'operazione di importazione sono i seguenti:

-

La bolla doganale emessa dall'Ufficio doganale

-

La fattura del fornitore estero

-

La fattura dello spedizioniere trasportatore

Vediamo le varie scritture da eseguire:

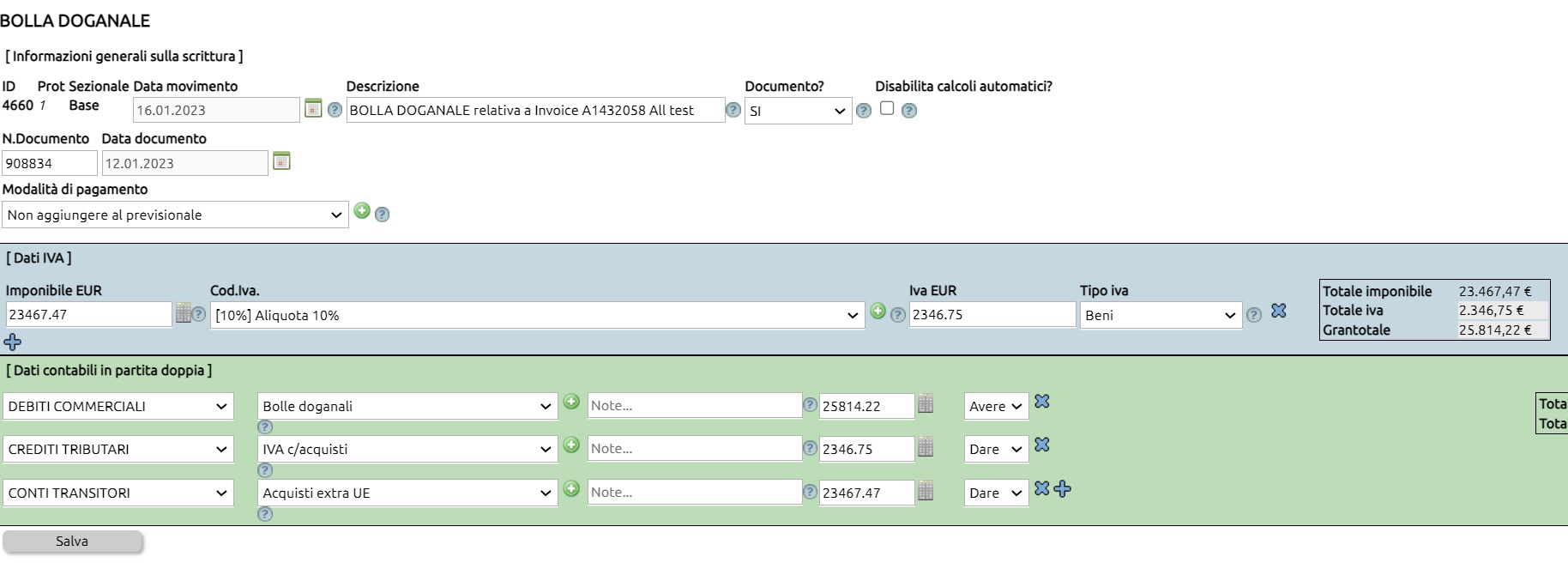

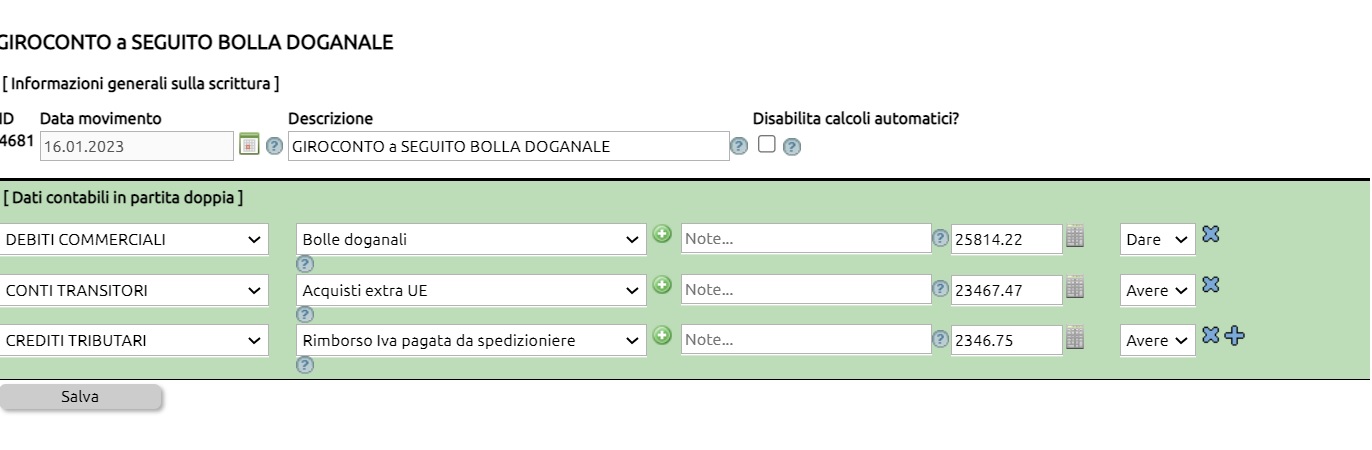

1) Registrazione della bolla doganale

Al momento dello sdoganamento l'IVA viene pagata dall'importatore in dogana, anticipata dallo spedizioniere. L'operazione viene rilevata con un documento che si chiama "bolla doganale"

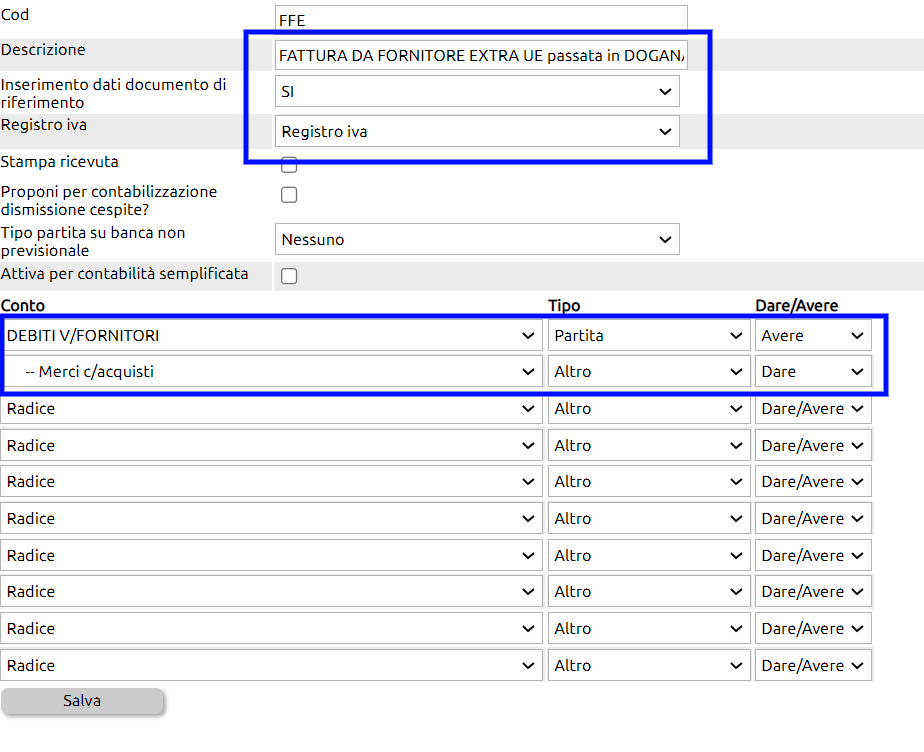

La bolla doganale va registrata utilizzando l'apposita causale "Bolla Doganale" (vedi qui come crearla) imputando l'imponibile ad uno specifico Conto Transitorio > Acquisti extra UE, appostando il credito iva all'usuale conto Iva su acquisti e appostando la somma totale su un conto di appoggio che denomineremo Debiti commerciali > Bolle doganali.

Innanzitutto si procede a trasformare l'importo in valuta convertendolo in Euro applicando il cambio al momento dell'acquisto. Nel nostro esempio

$ 24.960 / 1,0636 = euro 23.467,47

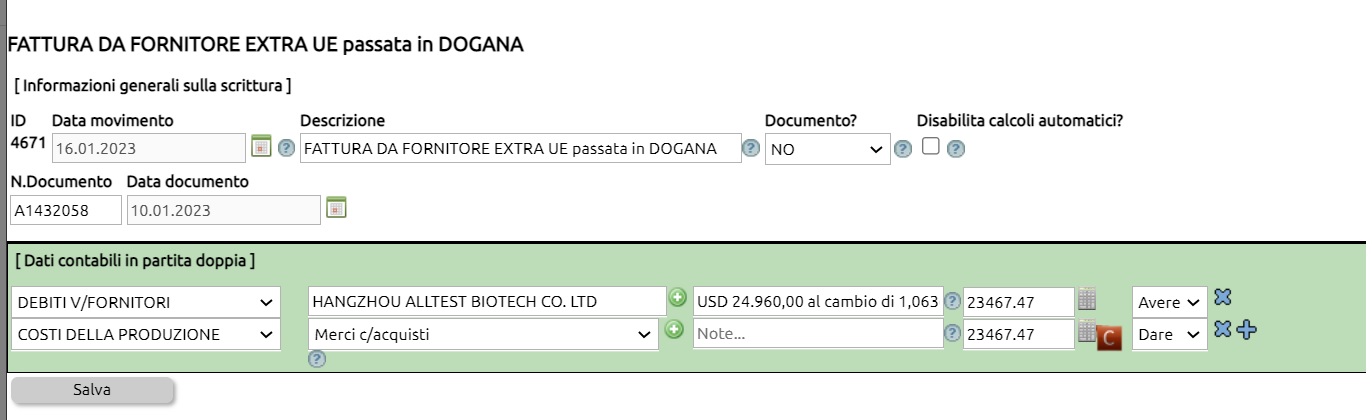

2) Registrazione della fattura del fornitore estero

Il fornitore estero invia all'importatore una fattura con l'importo della materia prima acquistata in valuta estera e ovviamente senza IVA.

Generalmente è sufficiente registrare il debito sul mastro Debiti vs fornitori, ma c'è che preferisce utilizzare un mastro più specifico, ad esempio Debiti vs fornitori esteri; in tal caso il mastro va creato da Configurazione > Amministrazione > Tabelle accessori + Mastri

La fattura del fornitore estero va registrata con l'apposita causale "Fattura da fornitore extra UE passata in Dogana" (vedi qui come crearla) e i valori vanno inseriti anche qui in Euro al cambio indicato in bolla doganale.

3) Registrazione della fattura dello spedizioniere.

In genere l'IVA e le spese di dogana vengono anticipate dallo spedizioniere che le addebita nella sua fattura del trasporto. Pertanto la fattura dello spedizioniere conterrà il compenso del trasporto + l'IVA sul trasporto, l'IVA anticipata per conto del cliente importatore sull'acquisto, dazi e diritti doganali.

Nell'esempio qui in immagine lo spedizioniere ha addebitato solo il valore dell'iva anticipata, rimandando ad una seconda fattura i costi di trasporto e di sdoganamento.

4) Giroconto dei conti transitori

A questo punto occorre chiudere, mediante uno storno, il conto del fornitore fittizio Debiti commerciali > Bolle doganali in contropartita dei conti Acquisti Extra UE e del conto del Rimborso Iva pagata da spedizioniere.

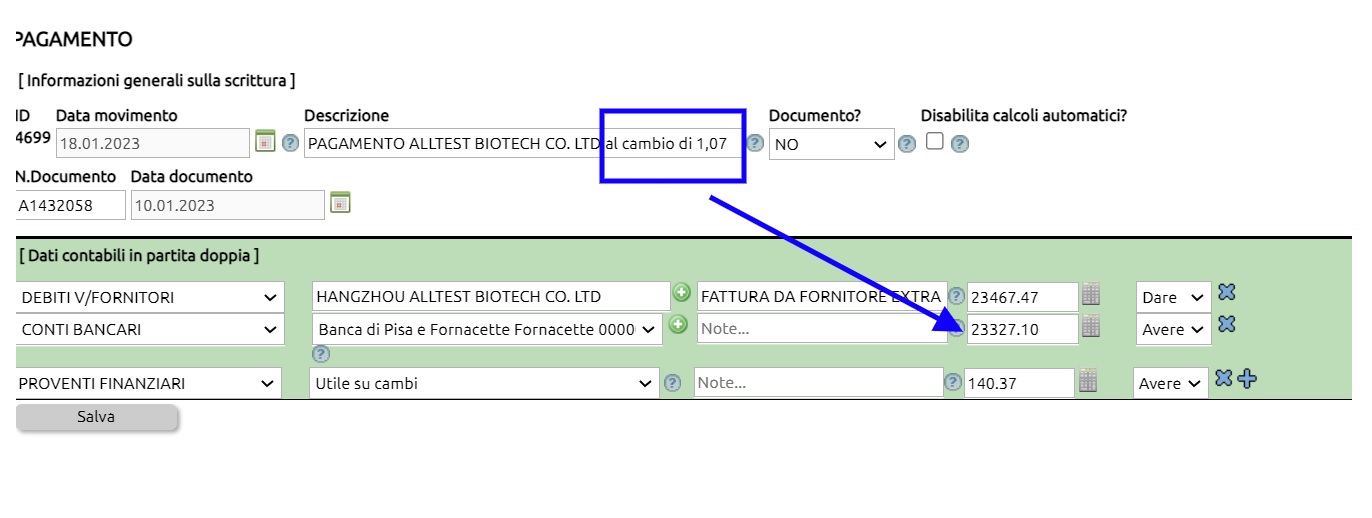

5) Registrazione del pagamento del fornitore estero.

Il pagamento al fornitore estero si rileva con la usuale scrittura di pagamento (accessibile dal partitario cliccando sul simbolo dell' €).

Se al momento del pagamento il cambio è favorevole ad esempio 1,07 rileviamo un utile su cambi rispetto al momento dell'acquisto.

$24.960 / 1,07 = euro 23.327,10 (importo da pagare), registriamo quindi:

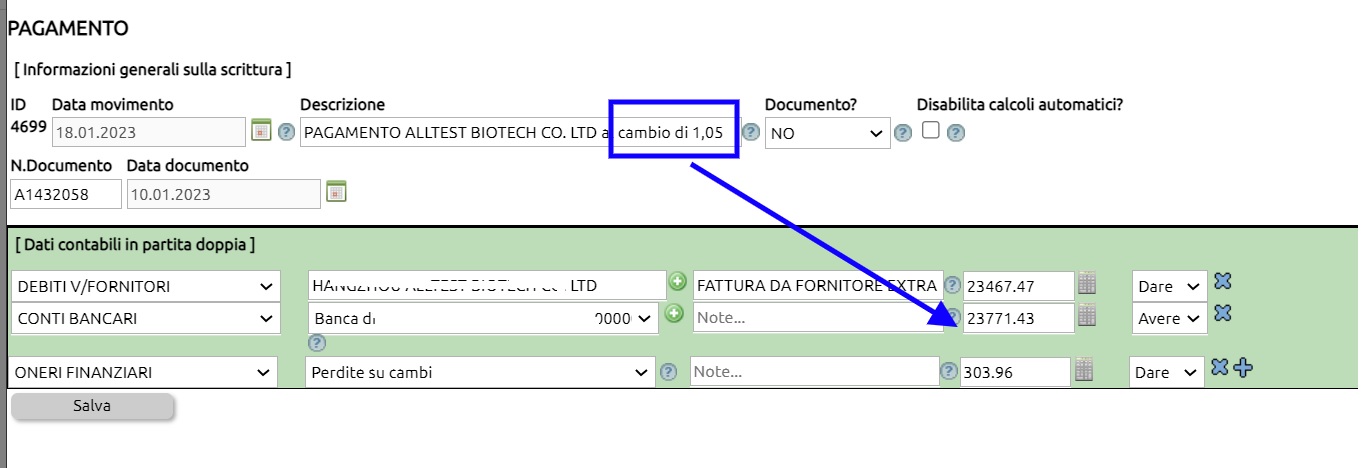

Se invece il cambio è sfavorevole, ad esempio 1,05 rileviamo una perdita su cambi rispetto al momento dell'acquisto.

$24.960 / 1,05 = euro 23.771,43 (importo da pagare), registreremo quindi:

Nota finale: in questo documento sono indicati molti conti (ad esempio Crediti tributari + Rimborso Iva pagata da spedizioniere ed altri) che non sono presenti nel piano dei conti di default. Vedi qui come si creano nuovi conti.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

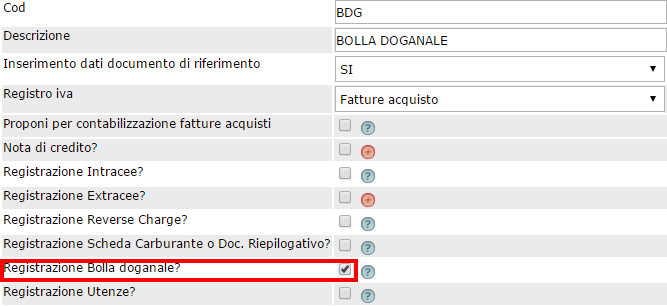

La bolla doganale va registrata utilizzando l'apposita causale contabile (o creandola appositamente da Configurazione > Amministrazione > Causali contabili).

Nella causale contabile, deve essere appositamente settato il parametro esposto qui sotto, che consentirà di gestire nei modi corretti la registrazione.

Altra causale da creare (se non già presente nella propriao Configurazione) è la causale

Fattura da Fornitore extra UE passata in Dogana

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Quando si esegue una scrittura che prevede l'indicazione di importi con Iva parzialmente detraibile, il sistema procede in automatico a spostare la quota indetraibile ed a sommarla all'importo del conto di costo.

E' appena il caso di ricordare che Uno Erp si occupa di gestire solo la contabilità civilistica, rinviando al commercialista l'attività di ripresa degli importi indeducibili.

Facciamo un esempio:

Se abbiamo acquistato un servizio di 24,59 + iva 22% ma questa è indetraibile al 100%, la scrittura assumerà la seguente forma:

Se invece la scrittura contiene importi con Iva parzialmente detraibile, la scrittura assumerà la seguente forma:

Come si scriveva più sopra, la ripresa dei saldi indeducibili è a cura del commercialista che a volte preferisce che la quota di indetraibilità non venga sommata direttamente al conto di costo ma venga appostata in appositi conti più facilmente identificabili.

Ecco un esempio

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Ai sensi del nuovo art. 7-quater, co. 1, lett. a) del DPR n. 633/72, la fornitura di alloggio nel settore alberghiero rientra tra le prestazioni di servizi relativi a beni immobili e, in quanto tale, è imponibile nel Paese nel quale vengono forniti i servizi alberghieri ossia nel Paese di ubicazione dell'immobile.

Tale regola costituisce un'eccezione al principio generale della territorialità IVA dei servizi, che prevede l'imponibilità nel paese del committente soggetto passivo.

I servizi alberghieri non sono quindi rilevanti territorialmente in Italia se fruiti in altri paesi UE o Extra UE, e di conseguenza, non è applicabile la regola dell'auto fatturazione ai sensi dell'art. 17 del DPR 633/72, in capo al committente soggetto passivo.

La fattura va registrata esclusivamente in contabilità o, per esigenze interne di protocollazione dei documenti, può essere registrata nel libro IVA acquisti come operazione fuori campo.

L'operazione va dichiarata nei modelli "Black list".

Infine ricordiamo che tale regola vale sia nei paesi comunitari che extraUE. In quest'ultimo caso, tuttavia, per quanto riguarda la dichiarazione del servizio ricevuto negli elenchi INTRASTAT, l'art. 50, co. 6, D.L. 331/93, stabilisce che sono in ogni caso esclusi dall'obbligo di riepilogo nel modello INTRA i servizi di cui all'art. 7 -quater del DPR n. 633/72.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

La fattura con ritenuta d'acconto è - in genere - una fattura emessa per prestazioni professionali.

Per automatizzare il processo di scritturazione prevedendo anche la ritenuta d'acconto, settare i seguenti parametri:

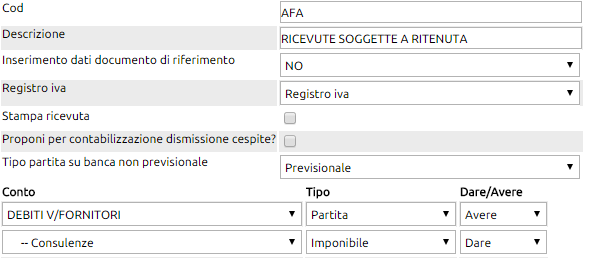

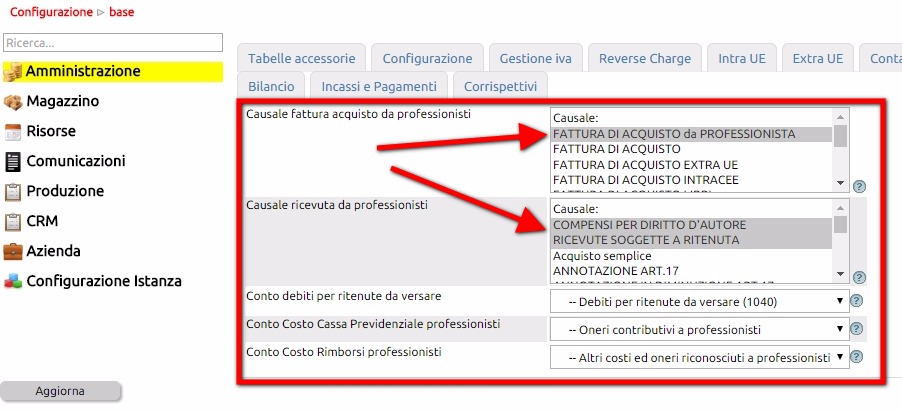

In Configurazione > Amministrazione > Ritenute d'acconto e valorizzare i seguenti campi:

- Causale fattura acquisto da professionisti (la / le causale/i contabile che utilizzerete per registrare in prima nota la ricezione di una fattura da parte di un professionista soggetto a ritenuta); in caso di più causali, selezionarle tenendo premuto il tasto CTRL.

- Causale ricevuta da professionisti (la causale contabile che utilizzerete per registrare in prima nota la ricezione di una ricevuta - senza iva - da parte di un professionista soggetto a ritenuta. Un esempio potrebbero essere compensi per diritto d'autore o compensi occasionali).

- Conto debiti per ritenute da versare (è il conto di debito finanziario dove confluiscono le ritenute - praticamente la voce 1040 dell'F24 )

- Conto Costo Cassa Previdenziale professionisti (è il conto dove vengono registrati i costi relativi ai contributi previdenziali riconosciuti ai professionisti -2 o 4 % ).

- Conto Costo Rimborsi professionisti (è il conto dove vengono registrati i costi relativi a rimborsi spese o similari, non soggetti a ritenute).

Per creare le causali qualora esse non esistessero, recarsi in Configurazione > Amministrazione > Causali contabili

Per creare gli eventuali conti mancanti, accedere dal menù alla voce Contabilità > Gestione conti e crearli con il tasto Nuovo.

La causale contabile della Fattura da Professionisti, deve seguire questa traccia

la causale per i compensi senza iva (prestazioni occasionali o similari), deve seguire questa traccia

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

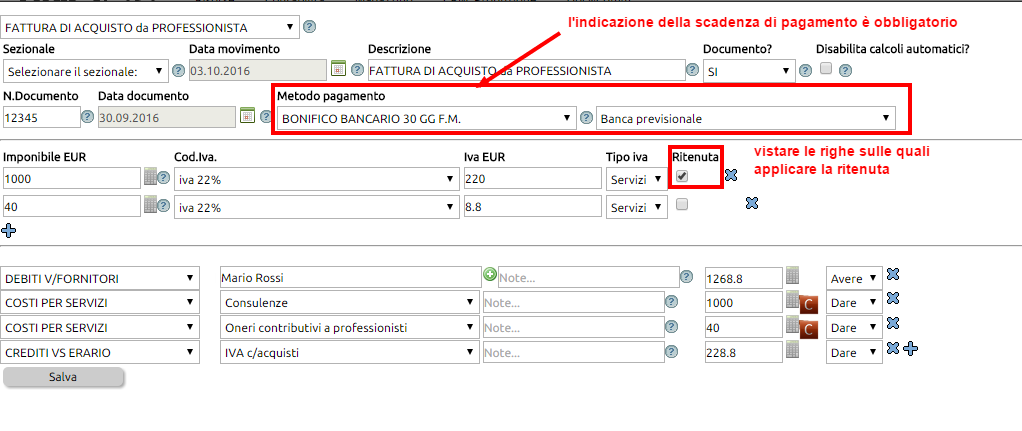

Si supponga di dover registrare la fattura dell'avvocato Mario Rossi per un compenso lordo pari a € 1.000 + oneri contrbutivi del 4%.

L'importo dell'Iva in questo caso ammonta a € 220,00 (il 22% sul compenso lordo + cassa previdenza).

La ritenuta d'acconto ammonta a 400 € (20 % sul compenso lordo).

L'importo totale del documento ammonta a € 2.488,80

come si può notare dall'immagine, accanto ad ogni riga Iva, compare un campo che indica al sistema se sottoporre l'importo a ritenuta o meno.

Nel caso di professionisti con regime dei minimi o forfettari, la casellina della ritenuta NON dovrà essere vistata.

Ricordiamo che l'indicazione del metodo di pagamento è un dato obbligatorio per far funzionare il meccanismo della ritenuta.

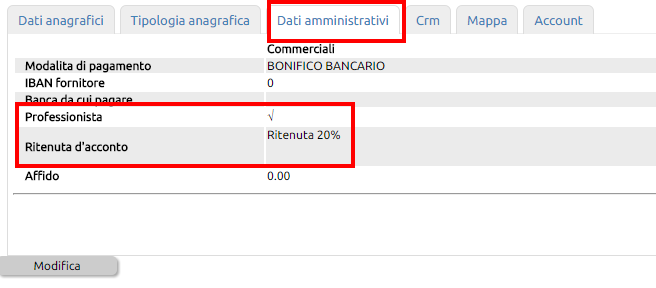

Al salvataggio, il sistema andrà a controllare a quale aliquota è sottoposto il professionista e calcolerà la ritenuta.

Ricordiamo che l'aliquota di ritenuta va inserita nella scheda anagrafica del professionista (Risorse > Anagrafica)

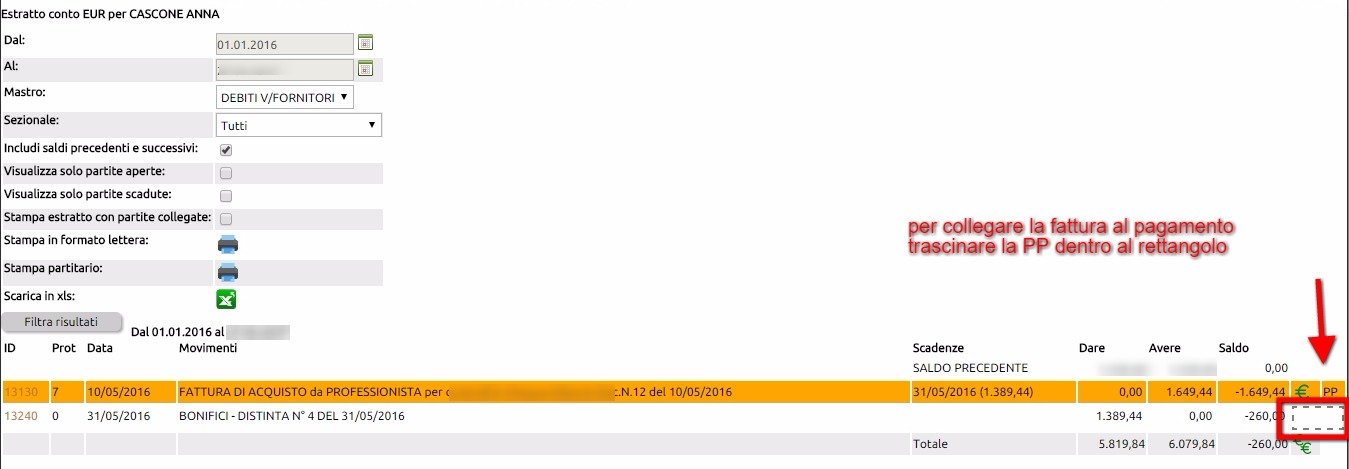

Il risultato della registrazione contabile, sarà visibile nel partitario del professionista, in questo modo

Come si può notare, l'importo del debito è di 1.268,80, ma viene registrato, nella data prevista per il pagamento, l'importo netto da riconoscere al fornitore professionista.

Al momento del pagamento, ovvero quando cliccherete sull'icona € , il sistema oltre ad eseguire la scrittura di pagamento, si occuperà di creare autonomamente un accantonamento della ritenuta d'acconto nell'apposito conto (che avrete già inserito in Configurazione).

Questo metodo, rileva correttamente il debito nei confronti del professionista nel momento della scritturazione della fattura di acquisto; rimanda il debito nei confronti dell'erario al momento in cui verrà pagata la fattura, ma evidenziando già nel partitario che il debito verso il professionista è inferiore al facciale, evita che si possa incorrere in errori (quali ad esempio quello di pagare l'intero importo al fornitore, senza ricordare di dover versare la ritenuta).

Si specifica che la procedura di registrazione della fattura è la medesima anche allorquando ad emettere la fattura con ritenuta non sia un singolo professionista ma una società di professionisti.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

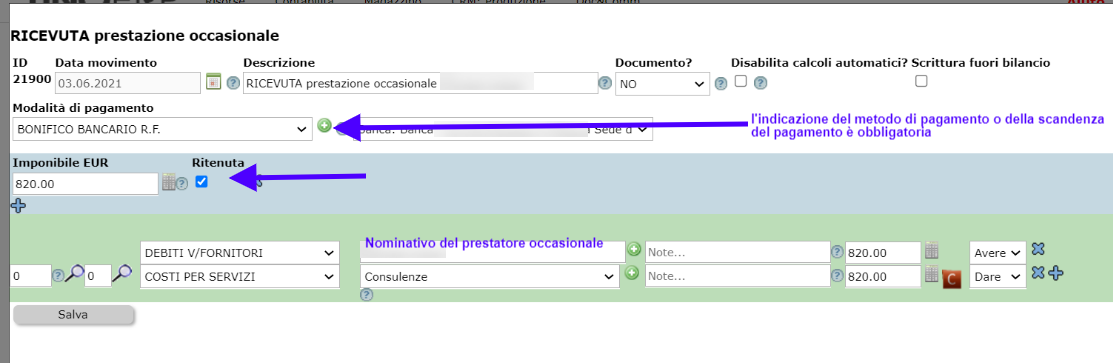

Si supponga di dover registrare la ricevuta di un prestatore occasionale pari ad un lordo di euro 820.

Selezionare tra le causali di primanota "Ricevuta prestazione occasionale", indicare nel campo dell'imponibile il solo valore del lordo e valorizzare il flag della ritenuta d'acconto.

Ricordiamo che l'indicazione del metodo di pagamento è un dato obbligatorio per far funzionare il meccanismo della ritenuta.

Al salvataggio, il sistema andrà a controllare a quale aliquota è sottoposto il prestatore e calcolerà la ritenuta.

Ricordiamo che l'aliquota di ritenuta va inserita nella scheda anagrafica del prestatore (Risorse > Anagrafica)

Il risultato della registrazione contabile, sarà visibile nel partitario del prestatore, in questo modo

Come si può notare la riga è evidenziata in arancio e non in rosso, in quanto la partita prevede già a monte la decurtazione della ritenuta d'acconto.

Al momento del pagamento, ovvero quando cliccherete sull'icona € , il sistema oltre ad eseguire la scrittura di pagamento, si occuperà di creare autonomamente un accantonamento della ritenuta d'acconto nell'apposito conto (che avrete già inserito in Configurazione) - a tal proposito si veda questo documento.

Questo metodo, rileva correttamente il debito nei confronti del prestatore nel momento della scritturazione della ricevuta; rimanda il debito nei confronti dell'erario al momento in cui verrà pagata la fattura, ma evidenziando già nel partitario che il debito verso il prestatore è inferiore al facciale, evita che si possa incorrere in errori (quali ad esempio quello di pagare l'intero importo al fornitore, senza ricordare di dover versare la ritenuta).

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Premessa

Si specifica che la funzione è destinata solo a facilitare la compilazione delle Certificazioni, ma non garantisce la correttezza dei dati se le registrazioni delle fatture e delle ricevute dei percipienti non sono state correttamente registrate.

Prima di procedere con l'estrazione, si suggerisce vivamente di eseguire i controlli preliminari pubblicati qui

Specifica sui compensi ai forfettari

Istruzioni

La funzione per il rilascio della Certificazione Unica è disponibile su Contabilità > Certificazione unica

Dopo l'accesso, viene proposto un tasto "Genera ANNO"

cliccando sul quale verranno generate le certificazioni per tutti quei professionisti, minimi o forfettari e collaboratori per i quali il sistema è riuscito ad identificare le relative scrittre contabili.

Il risultato di questa azione sarà una lista con i nominativi dei percipienti.

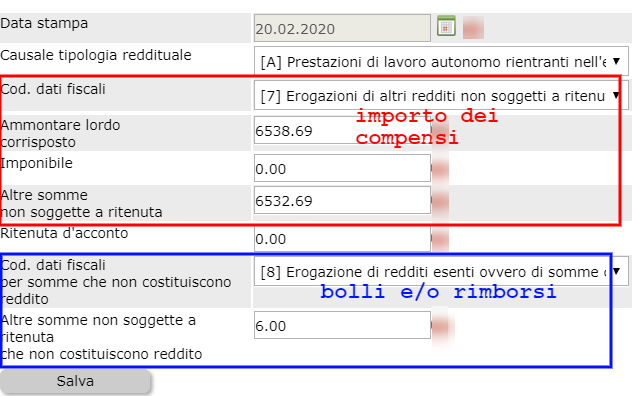

Per ciascun percipiente (per ciascuna riga) dovrete quindi cliccare sull'icona di modifica per attribuire i seguenti dati:

- causale tipologia reddituale (selezionare la voce più appropriata dalla tendina)

- codifica dati fiscali (selezionare la voce più appropriata dalla tendina).

- codifica delle somme che non costituiscono reddito (selezionare in genere il codice 22).

Queste imputazioni confluiranno rispettivamente nei campi 1 e 6 della pagina due della stampa in PDF della Certificazione.

A partire dalla certificazione dei redditi 2019, ovvero la CU2020 è stata apportata una modifica riguardo proprio il punto 6 nel quale occorre indicare il codice con cui vengono identificate dall'agenzia delle entrate le tipologie di somme corrisposte.

Il codice 21 è da indicare nel caso di erogazione di "altri redditi non soggetti a ritenuta" mentre per i compensi ad un forfettario il codice è 24.

il codice 22 è da indicare nel caso di erogazione di "altri redditi esenti, ovvero somme che non costituiscono reddito" ad esempio i rimborsi spesa o i bolli sulle fatture dei forfettari;

Leggi qui l'approfondimento su come gestire le certificazioni uniche per i forfettari

Una specifica che riteniamo utile fare: a volte si ricevono fatture da fornitori di servizi che indicano di essere dei minimi o dei forfettari anche se in realtà non lo sono, quindi non sono soggetti alla ritenuta.

Si tratta di quei fornitori che erogano servizi non professionali, ovvero coloro che se non fruissero del regime dei minimi o forfettario, non sarebbero comunque tenuti ad iscriversi ad alcun ordine o alla camera di commercio e che quindi non sarebbero comunue soggetti alla ritenuta.

Per questi soggetti NON bisogna emettere la certificazione unica.

Qui di seguito un esempio di come si valorizzano i campi della Certificazione unica.

Una volta salvati i dati, la certificazione potrà essere spedita attraverso l'icona oppure scaricata/stampata in pdf attraverso l'icona

oppure scaricata/stampata in pdf attraverso l'icona  .

.

Qualora nella stampa della certificazione doveste notare dei dati incoerenti o addirittura errati, le motivazioni saranno da ricercare in uno dei motivi riportati qui

In ultimo, se si volesse prelevare un modulo di Certificazione già intestato alla propria azienda ma senza valori, cliccare su Filtra e poi su Esporta e quindi su "Scarica modello vuoto in PDF".

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

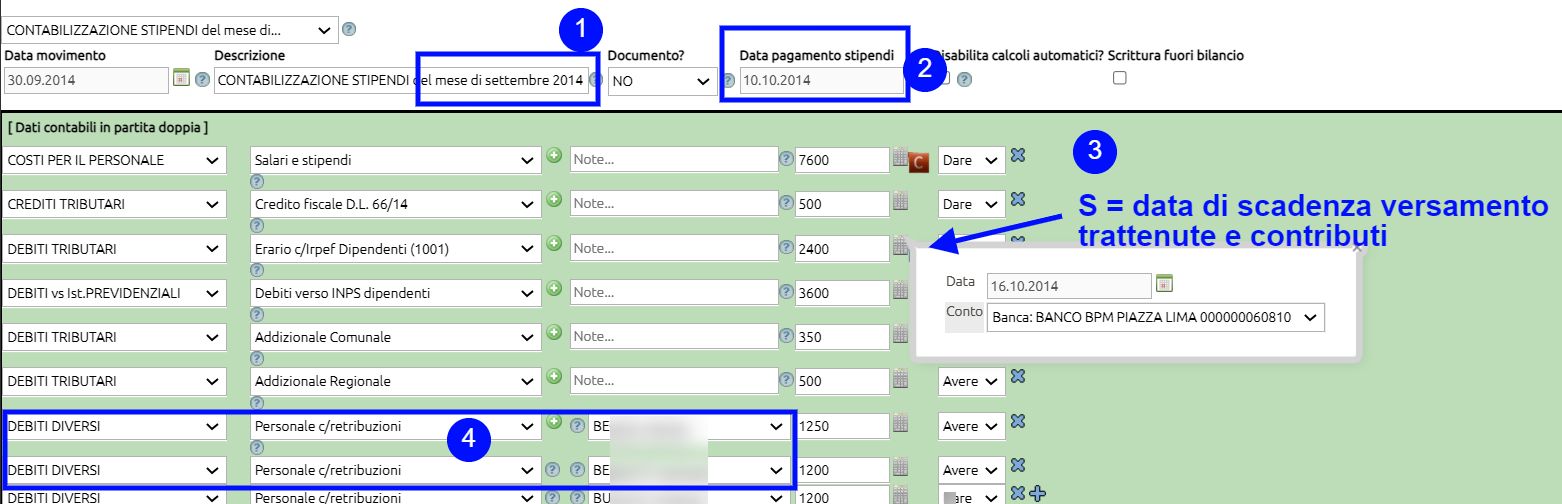

Uno Erp propone di default fra le causali contabili disponibili in primanota due causali inerenti la rilevazione degli stipendi:

La prima è "CONTABILIZZAZIONE STIPENDI del mese di..." ed è settata per raccogliere il costo lordo di salari e stipendi e i debiti nei confronti di erario ed enti previdenziali per le ritenute praticate ai dipendenti.

Vediamo i punti salienti di questa scrittura:

- aggiungere nella descrizione il mese di competenza

- indicare la data di pagamento degli stipendi. Questo campo viene esposto solo nel caso in cui si sia scelto di indicare il valore degli importi suvvidisi per ciascun dipendente (qui le istruzioni per attivare l'opzione)

- per i conti relativi a ritenute e contributi, cliccare sulla S per indicarne la scadenza. L'importo confluirà nel calendario finanziario tra le scadenze passive

- inserire una riga per ciascun dipendente selezionandone il nominativo dalla apposita tendina. La tendina preleva i dati dal modulo Risorse > Dipendenti

La seconda è "CONTABILIZZAZIONE ONERI SOCIALI" ed è destinata a raccogliere il costo degli oneri a carico dell'impresa.

Nel caso in cui si volessero implementare le due causali ad esempio per aggiungere ulteriori conti, sarà sufficiente andare in Configurazione > Amministrazione > Tabelle accessorie + Causali contabili ed agire come spiegato qui

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

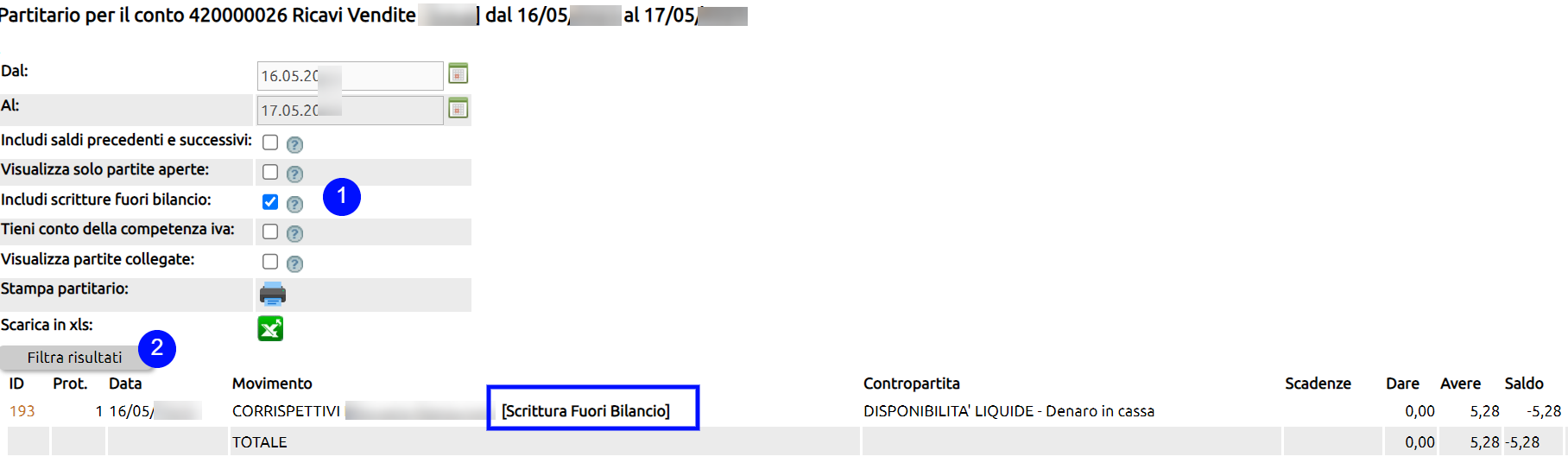

In occasione di bilanci infraannuali o per fare delle simulazioni, può essere comodo eseguire delle scritture fuori bilancio.

In tal caso, richiedere dal proprio consulente Uno Erp l'abilitazione delle Scritture Fuori bilancio.

Vediamo come si gestiscono:

Dopo l'abilitazione del plugin per le scritture fuori bilancio, all'interno delle scritture di Prima nota si evidenzierà un flag in alto a destra di ciascuna scrittura.

Una scrittura così flaggata, verrà evidenziata nella lista di prima nota con uno sfondo arancio. Naturalmente agendo sul Filtro, si potranno intercettare tutte le scritture Fuori bilancio.

Le scritture fuori bilancio possono essere identificate anche all'interno dei partitari dei conti coinvolti nelle scritture

A livello di Bilancio, si potrà decidere se includere o meno queste scritture agendo su questo flag.

Cliccando su Anteprima si ottiene il bilancio a video, cliccando su Stampa, si ottiene un pdf.

E' evidente che qualora si decidesse di rendere la scrittura definitiva e quindi far impattare i valori sul bilancio effettivo, basterà deflaggare il campo "fuori bilancio" presente nella scrittura di primanota.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

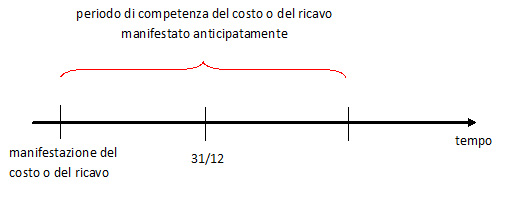

Nel caso in cui alla fine dell'anno è necessario rilevare un ricavo di competenza per il quale non si è ancora provveduto all'emissione della fattura si provvederà ad eseguire delle apposite scritture distinguendo tra due casi diversi:

- prestazione di servizi

- cessioni di beni

PRESTAZIONE DI SERVIZI

Nelle prestazioni di servizi il momento di emissione della fattura dovrebbe coincidere con il momento in cui si percepisce il corrispettivo; tuttavia potrebbe essere necessario rilevare a fine esercizio (in genere al 31/12) il ricavo per le prestazioni di servizi di competenza ma non ancora fatturate.

In questo caso non sorge debito IVA che invece si manifesterà solo al momento della emissione della fattura.

Esempio:

La nostra azienda ha eseguito una consulenza dell'importo di 5.000 euro + IVA 21% nei confronti della ditta Acme spa.

Il cliente non ha ancora effettuato il pagamento della prestazione e, di conseguenza, al 31/12 non è stata ancora emessa la fattura.

Al 31/12 effettueremo la seguente registrazione:

| Crediti commerciali > fatture da emettere |

a |

Ricavi per prestazioni di servizi |

|

5.000 |

Questa scrittura serve a rilevare il ricavo di competenza, mentre l'IVA a debito verrà registrata al momento della emissione della fattura.

Al momento in cui verrà emessa la fattura (a lavoro finito o a corrispettivo percepito), si procede a stornare il conto Cliente Acme c/fatture da emettere e a rilevare il credito nei confronti del cliente Acme e il debito IVA, come segue:

| Crediti vs cliente > Acme |

a |

Diversi |

|

6.050 |

| |

a |

Crediti commerciali / fatture da emettere |

5.000 |

|

| |

a |

IVA ns/debito |

1.050 |

CESSIONE DI BENI

Nel caso in cui si proceda alla cessione di beni o merci con emissione del documento di trasporto occorre rilevare il debito IVA poiché l'imposta diventa esigibile al momento della consegna o della spedizione della merce.

Esempio:

Nel mese di dicembre la nostra azienda ha spedito al cliente Acme merci per 10.000 + IVA con documento di trasporto.

Al termine dell'esercizio occorre rilevare il ricavo di competenza e il debito IVA effettuando una scrittura del tipo:

| Crediti commerciali / fatture da emettere |

a |

Diversi |

|

12.100 |

| |

a |

Merci c/vendite |

10.000 |

|

| |

a |

IVA su vendite |

2.100 |

|

In questo modo viene rilevato il ricavo di competenza e il debito IVA.

Quando verrà emessa la fattura differita, si procederà a stornare il conto Cliente Acme c/fatture da emettere al conto Crediti verso cliente Acme, come segue:

| Crediti v/cliente > Acme |

a |

Crediti commerciali / fatture da emettere |

|

18.000 |

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Ipotizziamo che il valore facciale delle fatture da anticipare sia 10.000 euro, e che la banca vi abbia accordato un anticipo dell'80% - al momento della presentazione in banca di fatture per l'anticipo eseguite una scrittura del genere

-------------------------------------------------------------

Banca c/c a Banche c/anticipi su fatture 8.000

-------------------------------------------------------------

Quando incasserete l'importo delle fatture che sono state oggetto di anticipo, bisognerà prima registrare l'incasso

-------------------------------------------------------------

Banca c/anticipi su fatture a Crediti Vs clienti 10.000

-------------------------------------------------------------

e quindi la banca vi accrediterà la differenza tra l'incassato e l'accreditato

-------------------------------------------------------------

Banche c/c a Banca c/anticipi su fatture 2.000

-------------------------------------------------------------

al momento dell'incasso è possibile anche che accada

che il saldo pervenga su un conto ordinario 8e quindi non su quello anticipi)

in questo caso le scritture di incasso ed estinzione dell'anticipo saranno:

-------------------------------------------------------------

Banca c/c a Crediti Vs clienti 10.000

-------------------------------------------------------------

e quindi l'estinzione dell'anticipo

-------------------------------------------------------------

Banche c/anticipi su fatture a Banca c/c 8.000

-------------------------------------------------------------

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

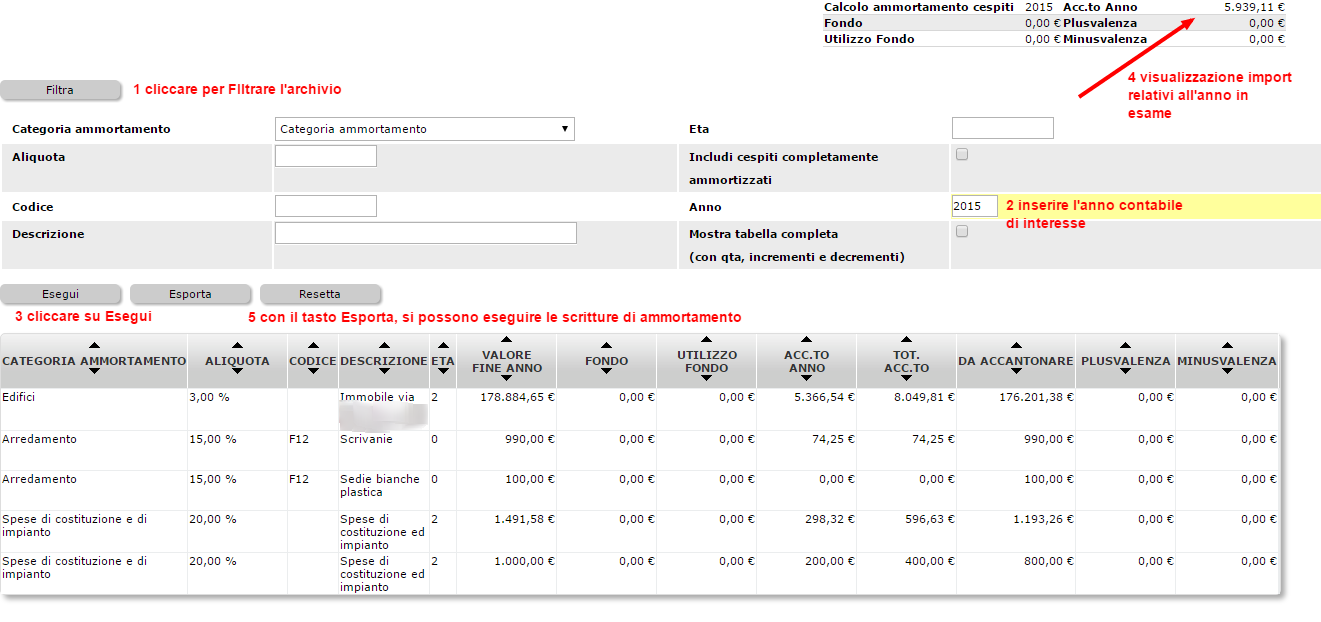

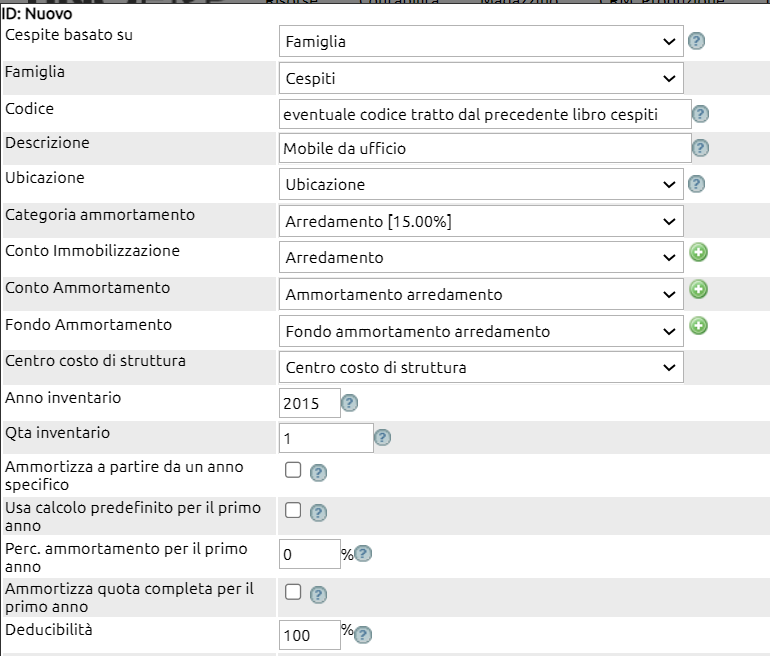

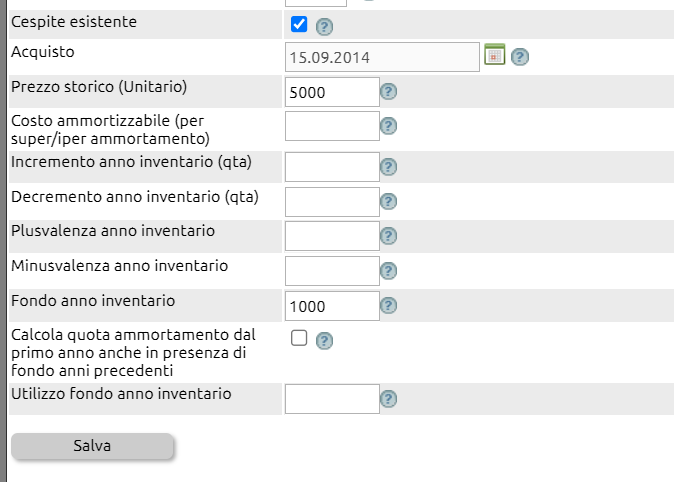

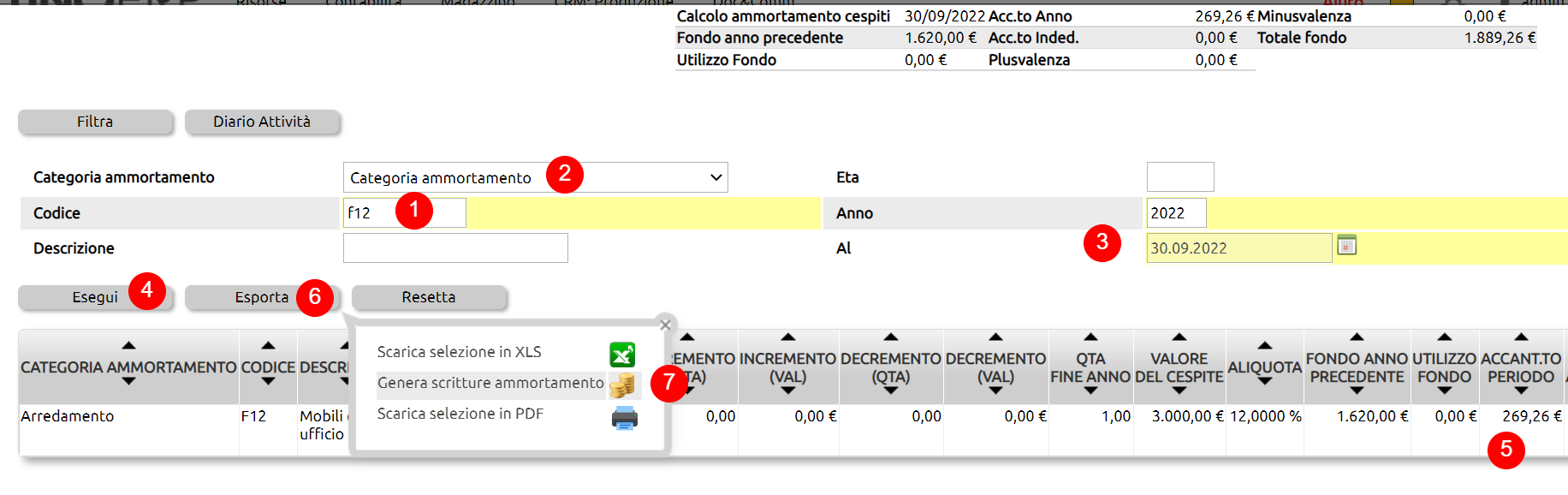

Per generare le scritture di ammortamento in maniera automatica, bisogna preventivamente settare tutti i parametri previsti in Configurazione > Amministrazione > Cespiti

Dopodichè si potrà utilizzare la funzione Contabilità > Cespiti > Ammortamenti e selezionare il pulsante Ammortamenti

Si apre una nuova schermata

- cliccare sul tasto [Filtra]

- inserire l'anno per il quale si vogliono calcolare gli ammortamenti

- cliccare su Esegui

- pre visualizzazione degli importi

- dal tasto [Azioni] o in alcune versioni [Esporta] selezionare l'opzione Genera scritture di ammortamento.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

L'esercente di una attività che accetta i buoni pasto (ristorante, tavola calda, bar o supermercato) dove il lavoratore si reca per consumare il pasto o acquistare generi alimentari pronti all'uso, deve effettuare le registrazioni contabili nei due seguenti momenti:

- al momento della somministrazione del pasto o dell'acquisto dei generi alimentari pronti all'uso con emissione scontrino

- al momento dell'emissione della fattura nei confronti della società emittente

Vediamo le singole fasi:

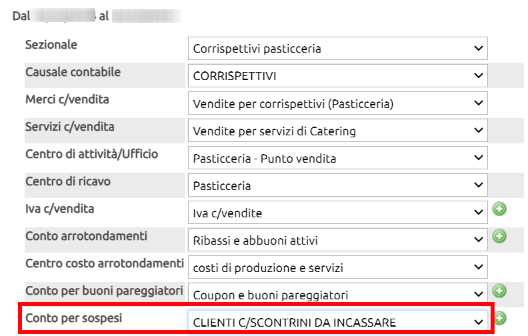

Incasso dei buoni pasto e relativa contabilizzazione

Al momento del pagamento da parte dei clienti, l'esercente emette uno scontrino dello stesso valore del buono con la dicitura "corrispettivo non incassato". Nell'importo indicato sullo scontrino è compresa anche l'IVA al 10% che dovrà essere versata dall'esercente solo quando quest'ultimo avrà emesso la fattura nei confronti della società emittente al fine di ottenere il pagamento dei buoni pasto (risposta a interpello dell'Agenzia delle Entrate n. 394/2019).

Vediamo un esempio di registrazione contabile di una chiusura fiscale che contiene buoni pasto per un importo facciale di 1.000,00 euro:

Corrispettivi del giorno ...... | DARE | AVERE |

CLIENTI C/SCONTRINI DA INCASSARE | 48,00 |

|

RICAVI |

| 43,63 |

IVA SOSPESA |

| 4,37 |

La parola Sospesa è stata evidenziata proprio per indicare che non si tratta del canonico conto dell'Iva su vendite, ma di un conto transitorio che non deve confluire nella liquidazione iva.

Chi effettua la registrazione delle chiusure fiscali utilizzando il plugin di collegamento alle casse iPratico Eat

deve preventivamente verificare l'esistenza di tre conti:

1) come noto nel caso in cui la somma dei buoni pasto ecceda l'importo dello scontrino, il resto non può essere liquidato per contanti ma deve essere riconosciuto sempre sotto forma di buono o coupon. In questo conto verranno pertanto convogliati gli importi dei Buoni pareggiatori che il cliente potrà spendere in momenti successivi.

2) indicare il conto dell'Iva sospesa. Detto conto va eventualmente creato sotto il mastro Conti transitori

3) indicare il conto finanziario dove far confluire in Dare il valore facciale dei buoni pasto incassati.

Se i conti non esistono si possono creare cliccando sul tastino (+) di colore verde.

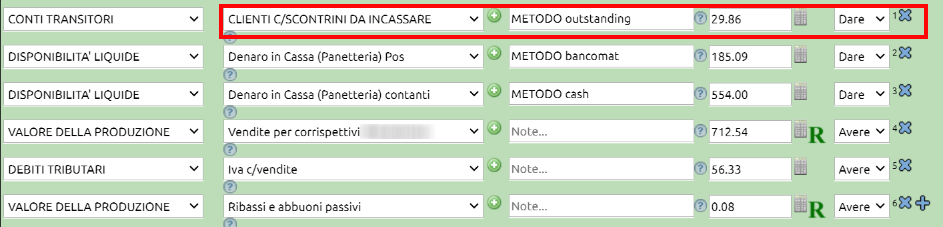

Nella scrittura contabile si potranno visionare le operazioni eseguite direttamente dall'ERP e più precisamente

1) nelle righe del blocco IVA (sfondo azzurro) la rettifica in negativo dell'imponibile dei buoni pasto e della relativa iva

2) nelle righe della partita doppia (sfondo verde) si vede il conto transitorio dove appostare il valore facciale dei buoni, e il conto transitorio dove appostare l’iva sospesa.

La distinta di presentazione alla società emittente dei buoni pasto

A fine mese (o periodicamente) l'esercente emette la fattura nei confronti della società emittente per ottenere il pagamento dei buoni pasto incassati.

Riprendendo l'esempio di cui sopra poniamo di presentare all'incasso i buoni per un facciale di 1.000,00 euro.

Il calcolo della fattura, e di conseguenza dell'importo dovuto dalla società emittente avviene in questo modo:

BUONI PASTO INCASSO VALORE FACCIALE | 48,00 |

SCONTO DEL 10% | -5,00 |

IMPORTO AL NETTO DELLO SCONTO | 43,00 |

BASE IMPONIBILE AI FINI IVA (43/1,1) | 39,09 |

IVA (39,09 X 10%) | 3,91 |

TOT FATTURA | 43,00 |

Emissione fattura nei confronti dell'emittente dei buoni pasto.

L'emissione della fattura al gestore dei buoni pasto avviene in genere sulla piattaforma del gestore stesso.

Il totale che l'esercente andrà a fatturare sarà pari al valore facciale dei buoni meno le commissioni del gestore che, in effetti, costituiscono il costo del servizio.

Per emettere la fattura, si dovrà disporre del numero di tale fattura: lo si ricava da Uno Erp dall'ultima emessa. Può essere comodo prevedere un sezionale specifico.

Quando l'emittente avrà emesso la fattura (in nome e per conto dell'esercente) essa sarà disponibile nel cassetto fiscale dal quale sarà possibile scaricare il file XML ed importarlo su Uno Erp per poter procedere alla contabilizzazione.

Alcuni gestori, non forniscono una piattaforma per emettere le fatture, ma forniscono i dati di fatturazione. In questi casi, la fattura potrà essere emessa direttamente da Uno Erp dispondùendo delle informazioni di fatturazione che potranno essere fornite dal gestore dei buoni pasto.

Contabilizzazione della fattura all'emittente dei buoni pasto.

Una volta emessa la fattura la si dovrà contabilizzare seguendo questo schema:

Emissione fatt. n. 123 del gg-mm-20aa | DARE | AVERE |

CREDITI V/SOCIETA' EMITTENTE | 900,00 |

|

COMMISSIONI di INCASSO (al netto di iva 10%) | 90,91 | |

IVA SOSPESA | 90,91 | |

IVA su VENDITE | 81,82 | |

CLIENTI C/SCONTRINI DA INCASSARE | 1000,00 | |

In Dare avremo quindi:

- il conto del credito che si vanta nei confronti della società emittente dei buoni e corrisponde con il totale della fattura emessa;

- il conto delle commissioni di incasso (o dello sconto applicato dalla società emittente);

- il giroconto dell'iva sospesa che proviene dalle scritture delle chiusure fiscali giornaliere;

In Avere avremo:

- l'Iva su vendite relativa alla fattura emessa alla società emittente;

- l'importo facciale dei buoni presentati che vanno a scalare il conto transitorio precedentemente registrato dalle scritture delle chiusure fiscali giornaliere;

E' il caso di sottolineare che in questa scrittura non vi sono righe imputate a ricavo in quanto esso è stato rilevato con le scritture delle chiusure fiscali giornaliere.

Sintesi

quando si incassano buoni pasto, il ricavo viene rilevato nella giornata di emissione dello scontrino (questo consente la corretta rilevazione dei volumi di vendite sia a livello contabile che a livello statistico), mentre l'importo dell'iva viene sospeso (ed appostato in apposito conto transitorio) e la rilevazione viene rimandata al momento della emissione della fattura nei confronti della società emittente i buoni pasto. L'iva su vendite è ovviamente calcolata sul valore netto dei buoni presentati.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

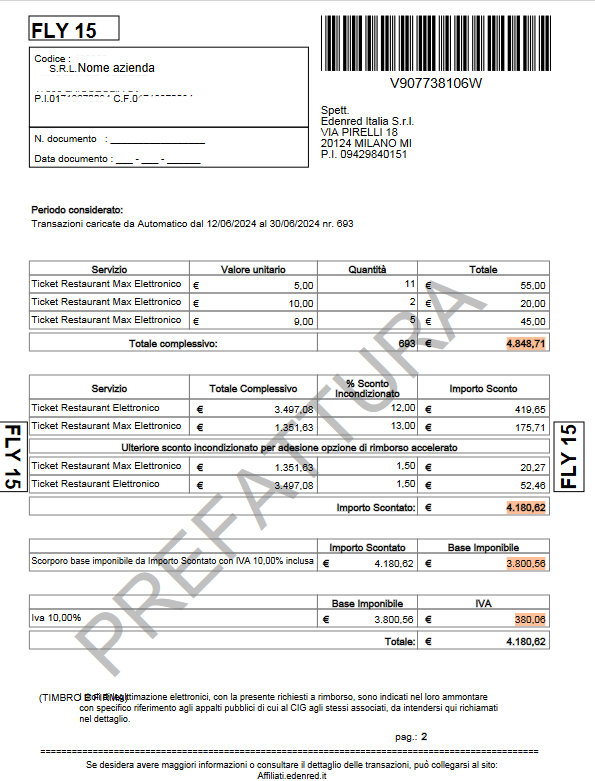

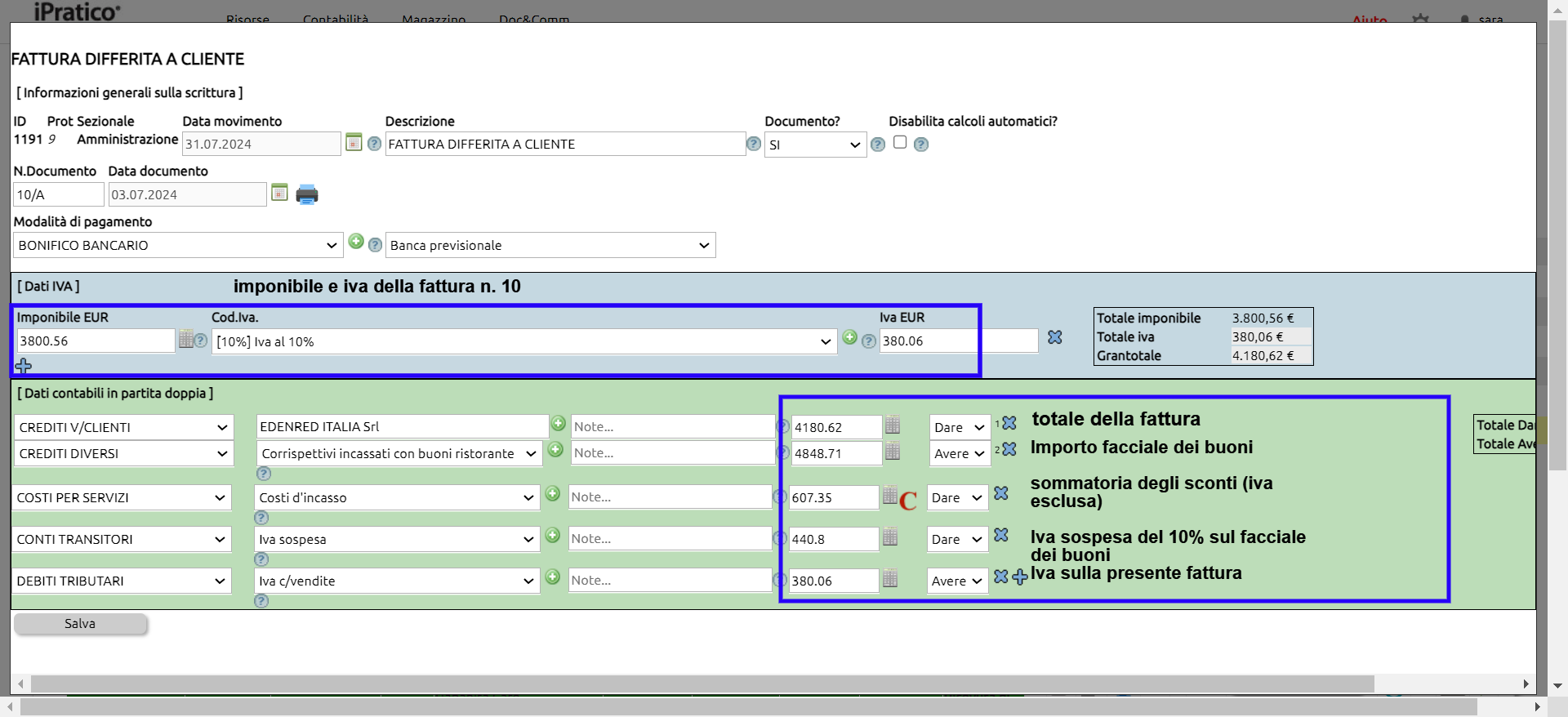

Per comodità prendiamo ad esempio il riepilogo fornito dalla Edenred.

Le voci evidenziate sono le uniche voci da attenzionare nel riepilogo, vediamole insieme:

- 4.848,71 è la somma dei valori facciali dei buoni presentati

- 4.180,62 è la somma dei buoni al netto degli sconti (o delle decurtazioni) applicate dall'emittente

- 668,09 dalla differenza tra 4.848,71 e 4.180,62 determiniamo l'importo (ivato) degli sconti trattenuti da Edenred

- 607,35 sarà quindi il valore netto degli sconti trattenuti

- 3.800,56 è l'imponibile ottenuto scorporando l'iva del 10% dall'importo di 4.180,62

- 380,06 è quindi l'iva sui 3.800,56

A questo punto, quando vai a contabilizzare la fattura (che ricordiamo essere una fattura attiva emessa dalla Edenred in nome e per conto della tua azienda), la scrittura dovrà essere così rettificata:

Come si evince dalla scrittura qui sopra - grazie al meccanismo dell'Iva sospesa - l'iva a debito sarà solo € 380,06 mentre se l'avessimo calcolata sulla base degli scontrini emessi sarebbe stata di € 440,80.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

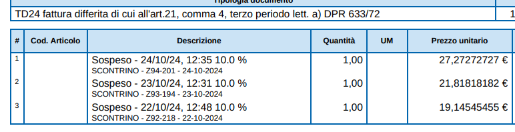

Lo scontrino pagato con un buono pasto costituisce un credito verso l'azienda emittente e un ricavo non incassato.