La regola generale

è che il bollo va applicato su tutte le fatture che riportano righe con iva a zero ma con imponibile superiore a 77,47 euro.

Da questa regola sono escluse le tipologia di documento: TD16, TD17, TD18,TD19 E TD28

Sono esclusi i Regimi fiscali RF05, RF06, RF07, RF08, RF09 RF10 e RF11

Sono escluse le fatture transfrontaliere destinate a clientela con codice destinatario indetificato con le sette X.

Sono escluse le aliquote iva zero con Natura di esenzione N3.1, N3.2, N3.3, N3.4;

La fattura emessa in applicazione del reverse charge (N6.X) è esente da marca da bollo perché risulta comunque assoggettata ad IVA, anche per il reverse charge interno. (CM 29/12/2006 n37/E).

La non imponibilità IVA riconosciuta alla fattura emessa con Art. 8-bis, a favore delle cessioni di navi e aeromobili effettuate nello stato, ha carattere autonomo e non generale, perciò la fattura deve essere assoggettata alla marca da bollo, fatta eccezione alla fattura emessa per l'imbarco di provviste e dotazioni di bordo in quanto inerenti alle esportazioni di merci.

La fattura emessa per servizi internazionali godono delle esenzione assoluta purchè tali servizi siano diretti alla esportazione di merci con esclusione ai servizi relativi a beni intransito doganale, trasporti di persone, ecc. (RM 6/6/1978, n. 290586).

Gli automatismi applicati da Uno Erp

se nella fattura elettronica sono presenti righe con iva a zero rientrante nei casi di applicazione del bollo, Uno Erp applicherà automaticamente il bollo nel piede fattura.

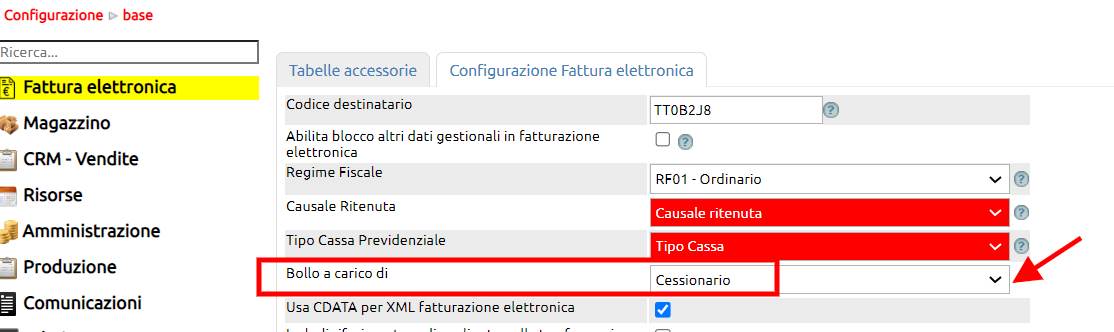

Per ogni fattura si potrà decidere a carico di chi sarà il bollo, se a carico del Cessionario emittente o del Cessionario (cliente).

Per evitare di intervenire manualmente, si può settare questo parametro stabilendo il comportamento di default.

Con

Versamento del valore dei bolli

Per ogni trimestre solare l'Agenzia delle entrate attua l'elaborazione delle fatture elettroniche trasmesse al Sistema di Interscambio (SdI) ed elaborate senza scarto, per verificare il corretto assoggettamento dell'imposta di bollo.

L'esito di tale elaborazione viene messo a disposizione del contribuente nella sua area riservata all'interno del portale "Fatture e Corrispettivi" e presentato in due elenchi:

-

elenco A (non modificabile): contiene gli estremi delle fatture elettroniche correttamente assoggettate all'imposta di bollo (in cui è stato valorizzato a "SI" il campo "Bollo Virtuale");

-

elenco B (modificabile): contiene gli estremi delle fatture che presentano i requisiti per l'assoggettamento a bollo, ma che non riportano l'indicazione prevista (non presentano "SI" nel campo "Bollo Virtuale").

Il contribuente (o un suo intermediario) può modificare l'elenco B e inviare le nuove informazioni all'Agenzia delle entrate.

Sulla base dei dati presenti nei due elenchi, l'Agenzia calcola l'importo dell'imposta di bollo dovuta.

Versamento dell'imposta di bollo: scadenze e modalità

Il versamento dell'imposta di bollo, da regola generale, deve essere effettuato entro l'ultimo giorno del secondo mese successivo alla fine del trimestre di riferimento. Solamente il pagamento relativo alle fatture elettroniche emesse nel secondo trimestre solare deve avvenire entro l'ultimo giorno del terzo mese successivo alla chiusura del trimestre (30.09).

Il versamento può avvenire in due modi:

-

tramite l'area riservata all'interno del portale "Fatture e Corrispettivi", con possibilità di addebito diretto sul conto corrente bancario o postale;

-

oppure utilizzando il modello F24 predisposto dall'Agenzia delle entrate.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione