Dal 01 gennaio 2021 l'emissione delle fatture elettroniche attive ha subito una modifica. Sono diventati infatti obbligatori (sebbene introdotti già nel secondo semestre del 2020) nuovi codifi che identificano le varie tipologie di fattura.

NUOVI TIPI DOCUMENTO

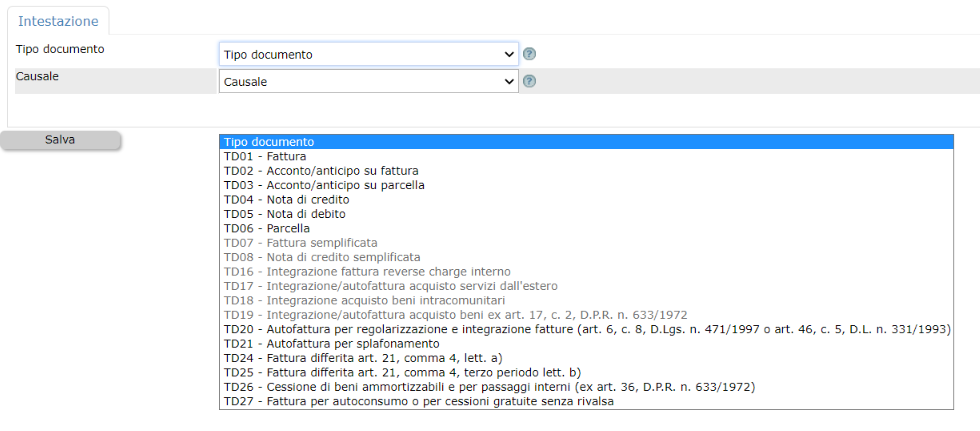

Nelle tendine di selezione per l'emissione di fatture elettroniche attive vengono elencati i 18 tipi di documento

Diventa ora particolarmente importante identificare al meglio il codice corretto con il quale emettere la fattura elettronica.

Se dovete ad esempio emettere una Fattura differita, non dovrete più utilizzare il codice TD01 bensì i nuovi codici TD24 e TD25

- TD24 fattura differita - art 21, 4 comma, lett. a), del Dpr 633/72 ossia fattura differita di beni e servizi collegata a DDT per i beni, ovvero collegata a idonea documentazione di prova dell'effettuazione per le prestazioni di servizio.

-TD25 fattura differita di cui all'art. 21, 4 comma, lett. b), del Dpr 633/72, ossia fattura differita per triangolari interne, ossia cessione di beni effettuata dal cessionario verso un terzo per il tramite del cedente.

Se dovrete emettere una fattura per cessione di beni ammortizzabili, utilizzerete il nuovo codice TD 26

Infine utilizzerete il codice TD27 per emettere fatture di autoconsumo o fatture di cessione gratuita senza rivalsa.

Come si può notare dall'immagine alcuni codici sono ingrigiti e quindi non selezionabili dall'utente.

Nello specifico i codici TD07 e TD08 sono relativi a fattura e nota di credito semplificate che sono documenti simili ad una fattura (nota di credito) ordinaria ma con informazioni ridotte che possono essere emessi in casi particolari previsti dal articolo 21-bis del DPR n 633/72 - attualmente non gestiti da Uno Erp

Per quanto riguarda i codici TD16, TD17, TD18, TD19 sono ingrigiti (e quindi non selezionabili) essendo essi documenti relativi ad integrazioni relative al reverse charge che vengono gestiti in maniera del tutto automatica da Uno Erp

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione