Quando si esegue una scrittura che prevede l'indicazione di importi con Iva parzialmente detraibile, il sistema procede in automatico a spostare la quota indetraibile ed a sommarla all'importo del conto di costo.

E' appena il caso di ricordare che Uno Erp si occupa di gestire solo la contabilità civilistica, rinviando al commercialista l'attività di ripresa degli importi indeducibili.

Facciamo un esempio:

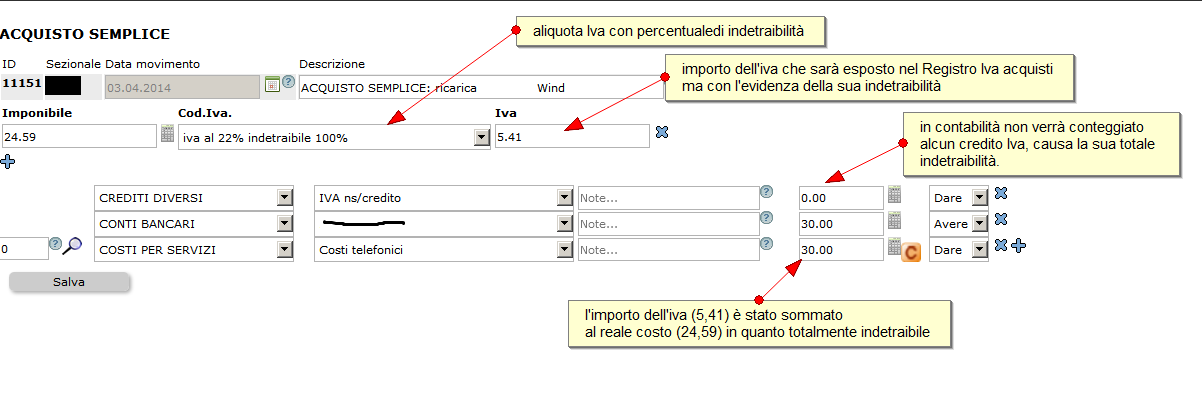

Se abbiamo acquistato un servizio di 24,59 + iva 22% ma questa è indetraibile al 100%, la scrittura assumerà la seguente forma:

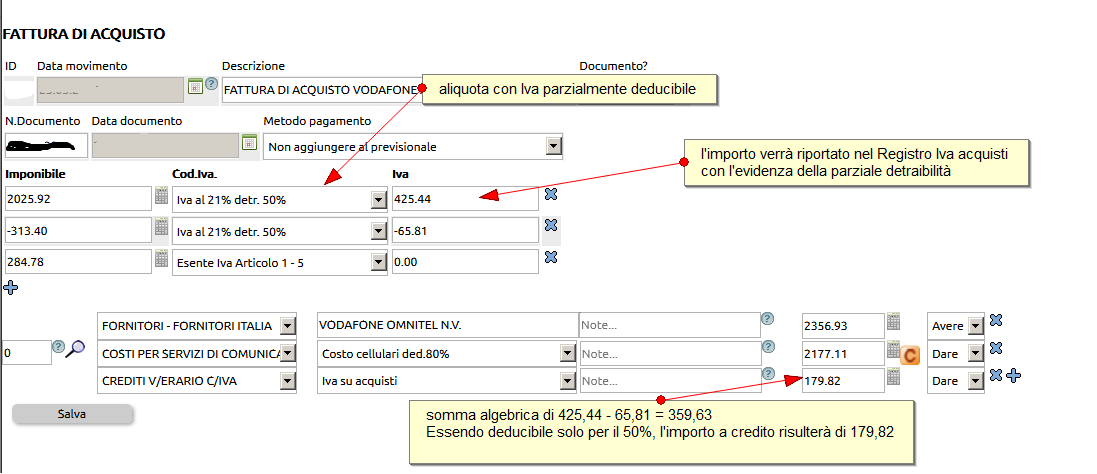

Se invece la scrittura contiene importi con Iva parzialmente detraibile, la scrittura assumerà la seguente forma:

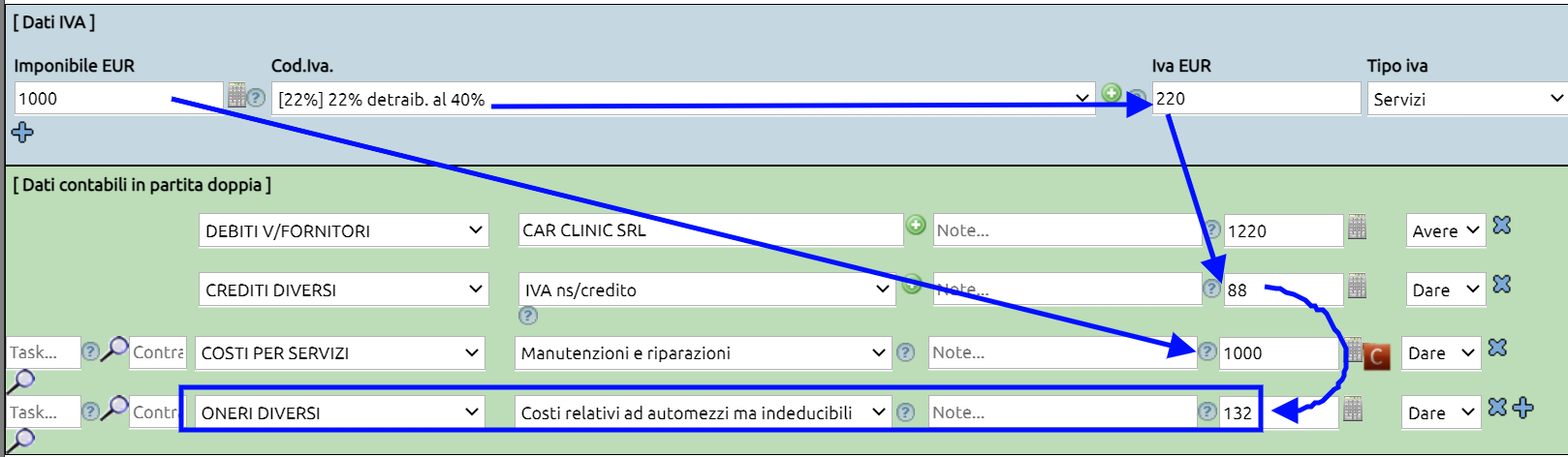

Come si scriveva più sopra, la ripresa dei saldi indeducibili è a cura del commercialista che a volte preferisce che la quota di indetraibilità non venga sommata direttamente al conto di costo ma venga appostata in appositi conti più facilmente identificabili.

Ecco un esempio

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione