La funzione che genera le Certificazioni Uniche, basa l'estrazione sulla compresenza di queste condizioni:

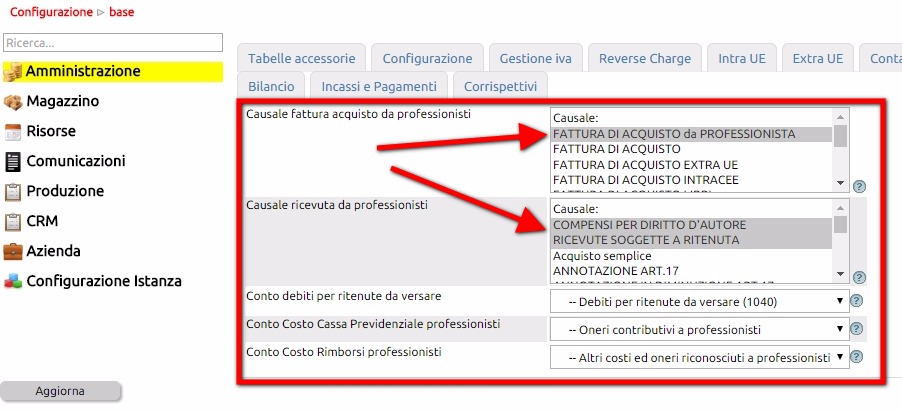

a) verificare in Configurazione > Amministrazione > Ritenute d'acconto, quali sono le causali riconosciute dal sistema, il conto che accoglie le ritenute (codice 1040), il conto che accoglie gli oneri contributivi e quello che accoglie gli eventuali rimborsi spesa.

b) verificare quindi che le scritture inerenti i percipienti (professionisti, collaboratori, minimi, forfettari), siano state correttamente registrate con le causali contabili di cui sopra.

Qualora si riscontrassero delle registrazioni effettuate con una causale errata (ad esempio 'Fattura di Acquisto' al posto di 'Fattura da Professionisti'), si proceda a variare la causale contabile come descritto qui.

Qualora nella vostra installazione non fossero presenti le causali destinate ad accogliere le registrazioni di fatture e ricevute da professionisti, potete crearle appositamente seguendo queste istruzioni.

c) una volta modificata la causale della scrittura contabile, verificare in Contabilità > Prima nota che la scrittura rechi correttamente il flag della ritenuta accanto agli imponibili

d) e che gli importi dei compensi e dei contributi previdenziali integrativi (ad es il 2% o il 4%) non siano inclusi nella voce consulenze, ma siano appostati negli appositi conti.

Cliccare qui per vedere come registare (o modificare) correttamente una fattura o ricevuta da percipienti professionisti, minimi o forfettari

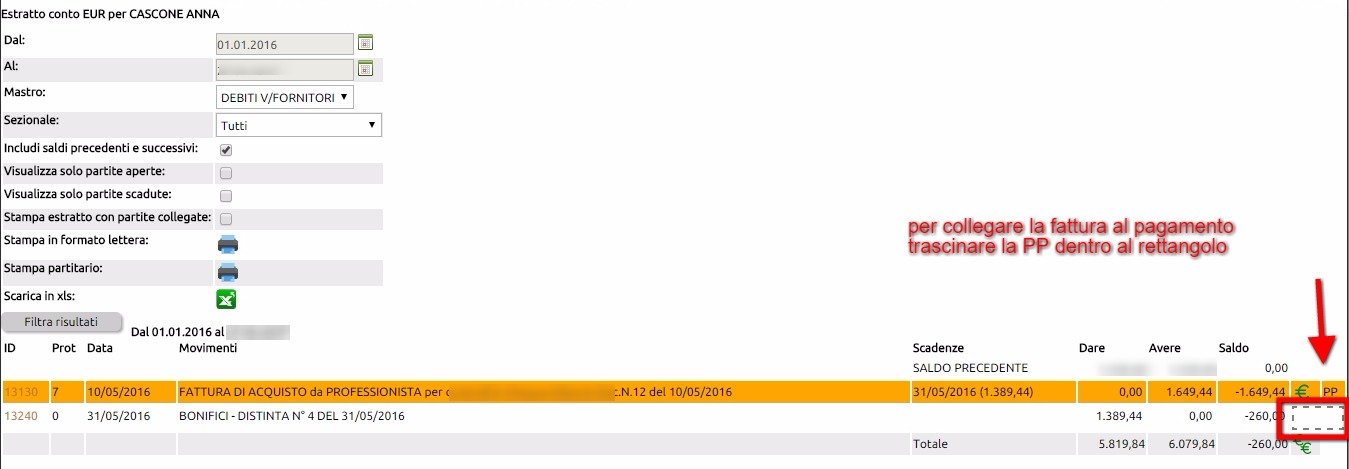

d) verificare che le registrazioni contabili inerenti il percipiente siano state correttamente collegate al relativo pagamento.

Questo lo si può notare accedendo al partitario del fornitore, quando la scrittura della fattura/ricevuta è ancora evidenziata in rosso o arancio e la scrittura del pagamento reca alla estrema destra un rettangolo tratteggiato. Nel caso in cui le partite fossero scollegate, seguire quanto esposto nell'immagine

Questa azione, genererà automaticamente anche la scrittura che rileva la ritenuta d'acconto (ove dovuta).

Se i controlli preliminari hanno dato esito positivo, si potrà procedere all'estrazione delle Certificazioni uniche. Cliccare qui per le istruzioni.

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Premessa

Si specifica che la funzione è destinata solo a facilitare la compilazione delle Certificazioni, ma non garantisce la correttezza dei dati se le registrazioni delle fatture e delle ricevute dei percipienti non sono state correttamente registrate.

Prima di procedere con l'estrazione, si suggerisce vivamente di eseguire i controlli preliminari pubblicati qui

Specifica sui compensi ai forfettari

Istruzioni

La funzione per il rilascio della Certificazione Unica è disponibile su Contabilità > Certificazione unica

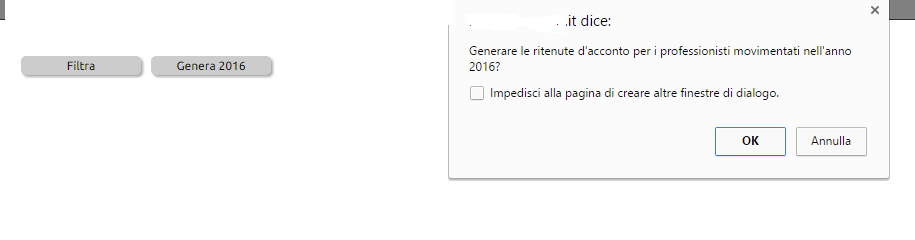

Dopo l'accesso, viene proposto un tasto "Genera ANNO"

cliccando sul quale verranno generate le certificazioni per tutti quei professionisti, minimi o forfettari e collaboratori per i quali il sistema è riuscito ad identificare le relative scrittre contabili.

Il risultato di questa azione sarà una lista con i nominativi dei percipienti.

Per ciascun percipiente (per ciascuna riga) dovrete quindi cliccare sull'icona di modifica per attribuire i seguenti dati:

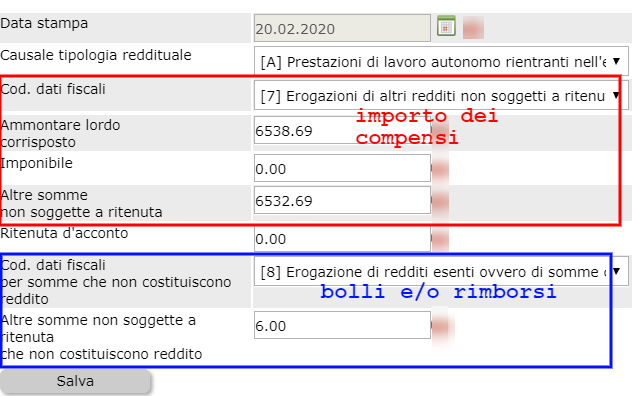

- causale tipologia reddituale (selezionare la voce più appropriata dalla tendina)

- codifica dati fiscali (selezionare la voce più appropriata dalla tendina).

- codifica delle somme che non costituiscono reddito (selezionare in genere il codice 22).

Queste imputazioni confluiranno rispettivamente nei campi 1 e 6 della pagina due della stampa in PDF della Certificazione.

A partire dalla certificazione dei redditi 2019, ovvero la CU2020 è stata apportata una modifica riguardo proprio il punto 6 nel quale occorre indicare il codice con cui vengono identificate dall'agenzia delle entrate le tipologie di somme corrisposte.

Il codice 21 è da indicare nel caso di erogazione di "altri redditi non soggetti a ritenuta" mentre per i compensi ad un forfettario il codice è 24.

il codice 22 è da indicare nel caso di erogazione di "altri redditi esenti, ovvero somme che non costituiscono reddito" ad esempio i rimborsi spesa o i bolli sulle fatture dei forfettari;

Leggi qui l'approfondimento su come gestire le certificazioni uniche per i forfettari

Una specifica che riteniamo utile fare: a volte si ricevono fatture da fornitori di servizi che indicano di essere dei minimi o dei forfettari anche se in realtà non lo sono, quindi non sono soggetti alla ritenuta.

Si tratta di quei fornitori che erogano servizi non professionali, ovvero coloro che se non fruissero del regime dei minimi o forfettario, non sarebbero comunque tenuti ad iscriversi ad alcun ordine o alla camera di commercio e che quindi non sarebbero comunue soggetti alla ritenuta.

Per questi soggetti NON bisogna emettere la certificazione unica.

Qui di seguito un esempio di come si valorizzano i campi della Certificazione unica.

Una volta salvati i dati, la certificazione potrà essere spedita attraverso l'icona oppure scaricata/stampata in pdf attraverso l'icona

oppure scaricata/stampata in pdf attraverso l'icona  .

.

Qualora nella stampa della certificazione doveste notare dei dati incoerenti o addirittura errati, le motivazioni saranno da ricercare in uno dei motivi riportati qui

In ultimo, se si volesse prelevare un modulo di Certificazione già intestato alla propria azienda ma senza valori, cliccare su Filtra e poi su Esporta e quindi su "Scarica modello vuoto in PDF".

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione

Per la compilazione della Certificazione Unica relativa ai compensi erogati in favore dei forfettari, si procede come di seguito esposto:

• Nel riquadro relativo ai "dati relativi alle somme erogate - tipologia reddituale" si deve indicare la causale "A" prestazioni di lavoro autonomo rientranti nell'esercizio di arte o professione abituale.

• Nella parte relativa ai "dati fiscali" al punto "4" della stampa in PDF si deve indicare l'importo lordo corrisposto al forfettario, comprensivo delle eventuali anticipazioni fatte al cliente ai sensi dell'art. 15 del D.P.R. n. 633/1972 e dell'eventuale rivalsa INPS al 4% ai fini previdenziali.

Qualora il soggetto forfettario avesse applicato in fattura il contributo relativo alla propria cassa di previdenza di appartenenza, quest'ultimo importo non deve essere inserito nel campo "4" della stampa.

• Al punto "6" del PDF si utilizza il codice "24" per evidenziare le somme corrisposte al forfettario che quindi non sono assoggettate a ritenuta d'acconto, e al nuovo codice "22" si indicano le somme esentate dall'applicazione della ritenuta d'acconto poiché non costituiscono reddito (anticipazioni ai sensi dell'art. 15 del D.P.R. n. 633/1972).

Supponiamo che nel corso del 2021, un sostituto d'imposta abbia pagato, ad un professionista in regime forfettario assoggettato a cassa di previdenza, la seguente fattura:

Compenso € 1.000,00

Contributo 4% cassa di previdenza € 40,00

Imposta di bollo (escluso IVA art. 15 del D.P.R. n. 633/1972) € 2,00

Totale fattura € 1.042,00

Nella certificazione Unica dovrebbe indicare al punto "4" l'importo lordo di € 1.002,00 (escludendo quindi l'importo relativo alla cassa di previdenza), successivamente al punto "6" dovrebbe indicare: con codice "21", l'importo di € 1.000,00 (compenso non assoggettato alla ritenuta d'acconto) e con codice "22", l'importo di € 2,00 (anticipazione art. 15 del D.P.R. n. 633/1972).

Nelle registrazioni contabili su Uno Erp Le somme corrisposte come "cassa di previdenza" devono necessariamente essere appostate sul conto contabile appositamente previsto in Configurazione > Amministrazione > Ritenute d'acconto + Conto Costo Cassa Previdenziale professionisti

Se invece il professionista forfettario in questione non fosse stato assoggettato a cassa di previdenza, ma avesse applicato in fattura la rivalsa INPS al 4%, la fattura sarebbe come segue:

Compenso € 1.000,00

Rivalsa INPS 4% € 40,00

Imposta di bollo (escluso IVA art. 15 del D.P.R. n. 633/1972) € 2,00

Totale fattura € 1.042,00

Pertanto il sostituto d'imposta dovrebbe indicare nella Certificazione Unica, al punto "4", l'importo lordo di € 1.042,00 (includendo quindi al compenso percepito anche la rivalsa INPS al 4%), successivamente al punto "6" dovrebbe indicare: con codice "24", l'importo di € 1.040,00 (compenso non assoggettato alla ritenuta d'acconto) e con codice "22", l'importo di € 2,00 (anticipazione art. 15 del D.P.R. n. 633/1972).

Nelle registrazioni contabili su Uno Erp le somme corrisposte quale rivalsa INPS, essendo compensi reddituali, vanno appostate o nel medesimo conto utilizzato per il compenso al professionista o in un conto contabile ma che sia DIVERSO rispetto al conto utilizzato per identificare i contributi alle Casse previdenziali dei professionisti (caso precedente).

Questo articolo ti è stato utile?

Devi essere autenticato per fornire una votazione