Calcolare e registrare l'acconto iva annuale.

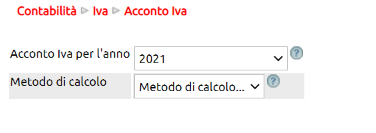

Vai su Contabilità - Iva - Acconto Iva

Se non lo vedi devi abilitare l'apposito permesso da Risorse - Utenti

Che cos'è l'acconto IVA?

L'acconto IVA è un adempimento obbligatorio a cui gli operatori economici (soggetti passivi IVA) sono tenuti ad adempiere entro il 27 dicembre di ogni anno. In pratica, l'Amministrazione finanziaria chiede ai contribuenti che applicano l'IVA di versare un acconto relativo all'imposta:

Dovuta nell'ultimo trimestre dell'anno (per i contribuenti che effettuano liquidazioni trimestrali);

Oppure relativo all'IVA di dicembre (per i contribuenti che effettuano liquidazioni mensili).

L'effetto che si ottiene è quello di un anticipo del versamento del saldo IVA che sarà dovuto nell'anno di imposta successivo (al momento della presentazione della dichiarazione IVA annuale).

Soggetti tenuti al versamento dell'acconto dell'Imposta sul Valore Aggiunto

Sono obbligati al versamento dell'acconto tutti i contribuenti, soggetti passivi IVA, quindi imprenditori e professionisti. Sono esonerati dal versamento coloro che non sono tenuti a effettuare le liquidazioni periodiche Iva, mensili o trimestrali.

Per esempio, sono esonerati dal versamento dell'acconto IVA gli agricoltori, i soggetti che adottano regimi forfettari di determinazione del reddito (es. chi adotta il "Regime Forfettario"), e gli enti pubblici territoriali che esercitano attività rilevanti ai fini IVA (come ad esempio, i comuni che gestiscono l'erogazione di acqua, gas, energia elettrica e vapore).

Più in dettaglio, ai sensi del DPR n. 633/72 sono esonerati dal versamento dell'acconto IVA i seguenti soggetti:

- Soggetti che hanno iniziato l'attività nel corso dell'anno;

- Soggetti cessati prima del 30 novembre (mensili) o del 30 settembre (trimestrali);

- I soggetti a credito nell'ultimo periodo (mese o trimestre) dell'anno precedente;

- Soggetti ai quali, applicando il metodo "analitico", dalla liquidazione dell'imposta al 20 dicembre risulta un'eccedenza di credito;

- I soggetti nel regime dei "contribuenti minimi" di cui all'articolo 1, commi da 96 a 117, della Legge n. 244/07 o soggetti aderenti al "regime forfettario" di cui alla Legge n. 190/14 e ss.mm;

- Soggetti che presumono di chiudere l'anno in corso a credito, ovvero con un debito non superiore a €. 116,72 e quindi che devono versare meno di €. 103,29 di imposta.

- Infine, soggetti che effettuano solamente operazioni esenti o non imponibili.

Metodi di calcolo dell'acconto IVA

I soggetti interessati al versamento dell'acconto IVA sono ditte individuali, società di persone, società di capitali e lavoratori autonomi. Essi dispongono di 3 metodi alternativi per determinare l'ammontare dell'acconto IVA dovuto. Ognuno dei metodi di calcolo presenta caratteristiche diverse e si presta ad essere utilizzato dai contribuenti che si trovano in particolari situazioni.

L'importo dell'acconto versato sarà scomputato dalla liquidazione periodica (dicembre o quarto trimestre) o in sede di dichiarazione annuale (soggetti trimestrali).

I metodi previsti dall'ordinamento tributario per il calcolo dell'acconto IVA sono i seguenti:

- Il Metodo Storico

- Il Metodo Analitico

- Infine, il Metodo Previsionale

Per calcolare l'acconto utilizziamo il modulo Contabilità > Iva Acconto Iva.

Vediamo i tre metodi di calcolo dell'acconto IVA con maggiore dettaglio.

Calcolo Acconto IVA Metodo Storico

Utilizzando il metodo storico il contribuente può determinare l'importo dell'acconto Iva da versare matematicamente avendo come parametro di riferimento l'annualità precedente.

L'acconto IVA dovuto, infatti, è pari all'88% dell'IVA dovuta relativamente al:

- mese di dicembre dell'anno precedente per i contribuenti che effettuano le liquidazioni Iva con periodicità mensile;

- saldo dell'anno precedente per i contribuenti che effettuano le liquidazioni IVA con periodicità trimestrale;

In tutti i casi, il calcolo si esegue sull'importo dell'Iva dovuta al lordo dell'acconto eventualmente versato nel mese di dicembre dell'anno precedente.

Come calcolarlo su Uno Erp

Selezionando l'opzione Metodo Storico, Uno Erp andrà a prelevare i saldi dell'anno precedente e calcolerà automaticamente l'88%

Cliccando sull'usuale tasto Contabilizza, Uno Erp eseguirà la scrittura dell'acconto (nell'ultimo paragrafo di questa Faq vengono evidenziate le scritture generate automaticamente).

Calcolo Acconto IVA Metodo Previsionale

Il metodo previsionale di calcolo dell'acconto IVA prevede la previsione dell'andamento dell'azienda nel periodo considerato. L'acconto viene versato effettuando una previsione sull'andamento del soggetto nel mese di dicembre.

Analogamente a quanto avviene nel calcolo degli acconti delle imposte sui redditi, con il metodo previsionale l'acconto da versare si determina in misura pari all'88% dell'IVA che si prevede di dover versare per il mese di dicembre dell'anno in corso, per i contribuenti mensili o, per l'ultimo trimestre dell'anno in corso, per i contribuenti trimestrali.

Con questo metodo, contrariamente agli altri due metodi, si corre il rischio di vedersi applicare sanzioni nel caso in cui il versamento che risulta, una volta liquidata definitivamente l'Iva, si rivelasse inferiore al dovuto. Se si vuole utilizzare questo metodo di calcolo, quindi, appare necessario porre attenzione al fatto che l'acconto versato provvisoriamente non risulti inferiore all'88% di quanto effettivamente dovuto per il mese di dicembre, quarto trimestre o dalla dichiarazione Iva relativa all'anno in corso.

Come calcolarlo su Uno Erp

Selezionando dunque l'opzione Metodo Previsionale, Uno Erp proporrà un campo dove bisognerà indicare l'importo che si intende versare. Uno Erp non esegue alcun controllo, l'indicazione è quindi a completa discrezione dell'utente.

Così come per il metodo previsionale, cliccando sull'usuale tasto Contabilizza, Uno Erp eseguirà le medesime scritture utilizzando i medesimi conti visti più sopra nel paragrafo del metodo Storico.

Calcolo Acconto IVA Metodo analitico o delle operazioni effettuate

Con il metodo analitico l'acconto IVA è calcolato attraverso una liquidazione IVA straordinaria. Si tratta di un calcolo dell'IVA dovuta effettuata alla data del 20 dicembre.

Tale metodo è consigliabile in tutte quelle situazioni in cui nell'anno in corso vi è una diminuzione notevole del volume di affari generato rispetto all'anno precedente.

Utilizzando il metodo analitico, il contribuente ha la possibilità di calcolare l'acconto IVA in misura pari al 100% dell'IVA risultante da una liquidazione straordinaria, effettuata considerando:

Tale metodo può essere conveniente per i soggetti passivi cui risulta un debito IVA inferiore rispetto al metodo storico. Il debito IVA inferiore può essere dovuto o ad una diminuzione delle operazioni attive effettuate rispetto allo scorso anno, oppure per maggiori acquisti imponibili effettuati.

L'opportunità di utilizzare tale metodo, rispetto a quello "previsionale" discende dal fatto che non espone il contribuente al rischio di vedersi applicare sanzioni nel caso di versamento insufficiente, una volta liquidata definitivamente l'imposta dovuta.

Come calcolarlo su Uno Erp

Scegliere l'opzione del metodo Analitico.

Uno Erp proporrà la schermata usuale della liquidazione Iva ma con calcoli limitati alla data del 20 dicembre.

Cliccando sul tasto Contabilizza verrà generata la scrittura automatica dell'acconto (si veda ultimo paragrafo di questa Faq)

Le scritture contabili automatiche dell'acconto

A prescindere dal metodo scelto, il tasto Contabilizza genera la seguente scrittura contabile:

DARE CREDITI TRIBUTARI > ACCONTO IVA

AVERE DEBITI TRIBUTARI > ACCONTO DA VERSARE

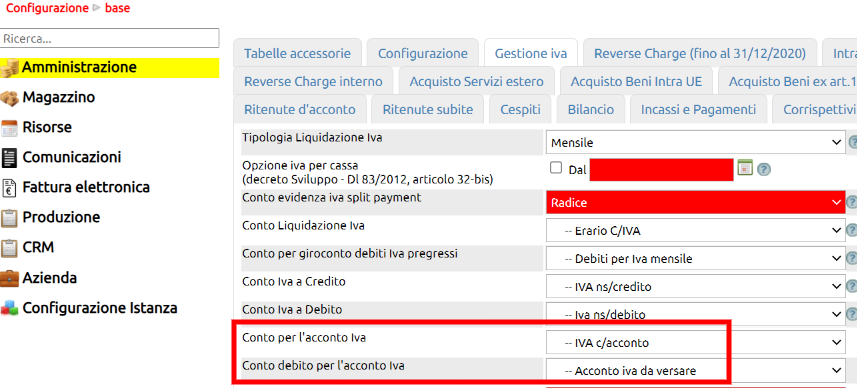

Entrambi i conti devono essere precedentemente inseriti in Configurazione > Amministrazione > Gestione Iva

Per evitare disallineamenti dei conteggi dell'iva (mensile o timestrali) - nella scelta dei conti da indicare in configurazione - si raccomanda vivamente di NON utilizzare il conto Erario c/iva o comunque il conto dove Uno Erp fa confluire le liquidazioni che è identificabile in Configurazione > Amministrazione > Gestione Iva + Conto Liquidazione Iva.

Se nel piano dei conti non esiste il conto destinato all'Acconto iva o al Debito per acconto da versare, è sempre possibile crearli (vedi qui come si crea un conto).

Liquidazione del saldo

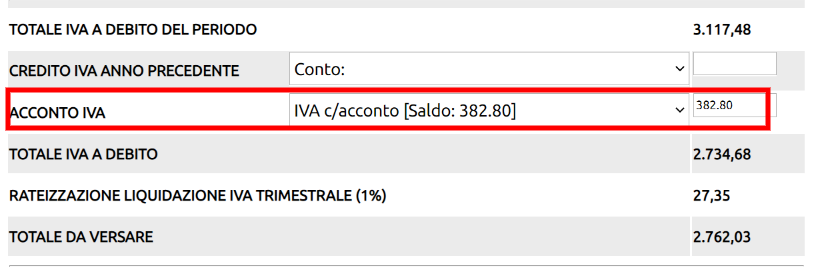

In occasione della liquidazione definitiva (del mese di dicembre o del IV trimestre), sarà sufficiente lanciare la Liquidazione dall'usuale modulo Contabilità > Iva> liquidazione Iva indicando o il mese di dicembre o il IV trimestre.

Il modulo proporrà in automatico l'importo dell'acconto precalcolato in una apposita riga posta subito dopo l'importo dell'iva a debito.

Qualora non si fosse provveduto a versare o a versare in parte, detto importo potrà essere modificato o cancellato.

L'importo dell'acconto sarà visibile nella Lipe al rigo VP13.

Al momento del versamento effettivo, la scrittura sarà

DARE DEBITI TRIBUTARI > ACCONTO DA VERSARE

AVERE CONTI BANCARI > BANCA DALLA QUALE SI PAGA

Ovviamente chi calcola l'acconto e lo versa subito, può evitare di utilizzare il conto DEBITI TRIBUTARI > ACCONTO DA VERSARE e registrare direttamente l'uscita dalla banca.